/idata%2F3905851%2Fart-de-vivre%2FM-E9c-E9nat-Descente-de-Croix---1-.jpg)

/idata%2F3905851%2Fattitude%2FFrance2-2008.png)

/idata%2F3905851%2Fecologie%2FBtP%2FLogo_Artisan.gif)

/idata%2F3905851%2Fart-de-vivre%2FChemins%2FREVE-Strasbourg.jpg)

/idata%2F3905851%2Fart-de-vivre%2FChemins-de-fer%2FSNCF-img_presse_inauguration_hall_2_gare_de_lyon_renovee_co.jpg)

/idata%2F3905851%2Fart-de-vivre%2Fdecoration%2Fdecoration.png)

/idata%2F3905851%2Feco-design%2Fnamba-parks-7.jpg)

/idata%2F3905851%2Fecologie%2F70-Myrha.jpg)

/idata%2F3905851%2Fattitude%2FEmplois%2FEco-activites1.jpg)

/idata%2F3905851%2FEnvironnement%2FBilan-affichage-environnemental.jpg)

/idata%2F3905851%2Fevenements%2Ffew_2011.jpg)

/idata%2F3905851%2Fart-de-vivre%2FPatrimoine%2FPatrimoine%2FLalique.jpg)

/idata%2F3905851%2Fattitude%2FHumanitaire%2FL-e-quithe-rapie-pour-aider-les-enfants.jpg)

/idata%2F3905851%2Fart-de-vivre%2FPatrimoine%2FSaint-Sulpice2.jpg)

/idata%2F3905851%2Fart-de-vivre%2FArt-de-vivre%2FDominique-Fernandez.jpg)

/idata%2F3905851%2Fart-de-vivre%2FPatrimoine%2FPatrimoine%2Fpatrimoine%2FLa-chambre-de-Philippe-Lesbahy5.jpg)

/idata%2F3905851%2Fart-de-vivre%2FStreet-Art%2Flandart2010.jpg)

Expérimentation de l’indemnité kilométrique vélo, 25 c€ le KM

Comme annoncé le 5 mars dernier lors de la présentation du Plan d’actions pour le développement des modes actifs, Frédéric Cuvillier, secrétaire d’État en charge des Transports a recueilli, avec le concours de l’ADEME l’engagement d’une vingtaine d’entreprises et organismes volontaires pour mettre en place, à titre expérimental, une indemnité kilométrique pour leurs employés se rendant au travail à vélo. Le potentiel des salariés concernés par cette expérimentation est de 10 000 personnes.

« Je travaille au développement de toutes les mobilités » souligne Frédéric Cuvillier. « Les transports en commun, mais aussi la voiture sont indemnisés dans le cadre d'un déplacement entre son domicile et son travail. Ce test grandeur nature nous permettra d'évaluer si ce dispositif peut s'étendre au vélo. Je souhaite que le vélo devienne un mode de déplacement à part entière. Nous impulsons une dynamique incitative et écologique pour ce mode de transport doux ».

Cette expérimentation fait l’objet d’un cahier des charges précis. L’indemnité est fixée à 25 centimes par km parcouru. Elle n’est pas cumulable à un remboursement de l’abonnement transports collectifs sauf s’il s’agit de trajets complémentaires (vélo + train par exemple).

Elle débute le 2 juin 2014 et durera 6 mois au cours desquels des informations seront recueillies auprès des employeurs et des salariés sur :

- l’évolution de la part de déplacements domicile-travail à vélo

- les modes de déplacements abandonnés au profit du vélo

- les facteurs favorables ou défavorables à l’efficacité de la mesure

- l’organisation matérielle mise en place dans les différentes structures.

Les résultats seront rendus publics en fin d’année et permettront, s’ils sont concluants, d’envisager une seconde phase d’expérimentation à plus grande échelle.

Le ministère de l’Ecologie, du Développement durable et de l’Energie et l‘ADEME tiennent à féliciter et remercier les organismes volontaires pour cet engagement.

Ces entreprises démontrent que la notion de "responsabilité sociétale des entreprises " sait trouver des traductions très concrètes comme celle de favoriser le vélo, un mode de déplacement non polluant, pratique, économique et bon pour la santé.

Cette mesure est issue du rapport de la Coordination Interministérielle pour le Développement de l’Usage du Vélo, (CIDUV). Le rapport intitulé « Indemnité kilométrique vélo Les enjeux, les impacts » montre que l’indemnité kilométrique répond donc d’abord à une préoccupation d’ordre symbolique : affirmer que le vélo constitue bien un moyen de transport pour les salariés qui l’empruntent, pour ceux qui l’emprunteront, et qu’ils ont toute légitimité à le faire, de la même manière qu’ils auraient toute légitimité à choisir un autre mode de transport. Affirmer enfin qu’il s’agit bien là d’un choix raisonné et raisonnable, non d’un comportement irrationnel qui serait le fait d’une poignée de militants.

Mais le symbole n’est pas tout, et une part importante de ceux qui utilisent, ou sont susceptibles d’utiliser le vélo pour aller au travail ont bel et bien besoin d’un soutien financier. Il faut dire ici que, contrairement à certaines idées reçues, et comme le montre l’enquête nationale transportsdéplacements (ENTD 2008), l’usage du vélo pour aller travailler n’est pas une pratique « de riches » : au contraire, c’est dans les catégories aux revenus les plus modestes que cette pratique est la plus représentée. De plus, les dépenses que les usagers réguliers du vélo engagent, bien qu’elles restent en général inférieures à celles liées aux autres modes de transport, apparaissent non négligeables. Utiliser son vélo chaque jour, y compris quand il fait froid, quand il pleut, quand la nuit tombe tôt, suppose un certain équipement, un vélo de meilleure qualité que ceux proposés en premier prix par les grandes surfaces ainsi qu’un entretien régulier. Le cycliste est également confronté au risque de vol de son véhicule, qui ajoute au coût financier de celuici une incertitude non négligeable. Ainsi, une indemnité kilométrique vélo constituerait, en plus d’une juste prise en charge des frais engagés par le cycliste, une forme d’assurance contre le vol de son vélo, ou contre les autres imprévus qu’il rencontrera dans la petite aventure qu’est la transition depuis un mode de transport « conventionnel » vers le mode de transport plus confidentiel qu’est le vélo. Enfin, un certain nombre de salariés qui recourent aujourd'hui au vélo sont des personnes qui font le choix de vivre à proximité de leur lieu de travail, quitte à payer leur logement plus cher. Il ne paraîtrait pas illégitime d’intégrer ce surcoût du logement parmi les coûts de leur mobilité.

Les aides à l’usage des différents modes de transport pour les déplacements domiciletravail ont un effet incitatif : en prenant en charge une partie, la totalité, voire parfois plus que les coûts qu’occasionnent ces modes, elles modifient significativement les signaux envoyés à l’usager. Celuici est alors nécessairement conduit à des choix peu pertinents en regard des coûts réels des différentes options. Le problème se pose avec plus d’acuité encore lorsqu’en plus des coûts pour l’usager, on considère les coûts externes. En effet, à la différence des autres modes de transports, qui produisent en général des externalités négatives, comme de la congestion, du bruit, de la pollution, le vélo produit principalement des externalités positives. Il s’agit en premier lieu de l’amélioration de la santé des cyclistes, qui se traduit pour la collectivité par des dépenses de santé évitées, mais on peut citer aussi, dans le cas d’un salarié se rendant à son travail, l’amélioration de sa productivité. Il semblerait donc logique que les règles édictées par les pouvoirs publics se traduisent par une incitation à utiliser le vélo plutôt qu’un autre mode ; or les règles actuelles produisent exactement l’effet inverse. Ajoutons que, du point de vue des transports en commun, l’apport du vélo serait double : dans les centres des grandes villes, il contribuerait à leur décongestion en heure de pointe ; tandis que dans des environnements moins densément peuplés, et en particulier en périurbain, il raccourcirait les distances qui séparent les gares des logements et lieux d’emploi, permettant un rabattement attractif et performant sur les transports en commun.

La rectification de l’inégalité de traitement qui existe aujourd’hui entre modes de transports par l’introduction d’une « indemnité kilométrique vélo » apparaît comme un moyen de susciter un report modal vers le vélo, donc de faire profiter toute la société de ses effets bénéfiques, sans pour autant contraindre les salariés dans leurs choix : c’est le vélo qui serait amené à égalité avec les autres modes, sans que la liberté des salariés de recourir à ces autres modes ne soit remise en cause.

Le calcul socioéconomique confirme le bienfondé d’une indemnité kilométrique vélo :

La CIDUV a conduit, dans le cadre de cette étude, une évaluation socioéconomique de l’indemnité kilométrique vélo. Il s’agit en fait de répondre à la question suivante : les avantages procurés par une indemnité kilométrique vélo sontils suffisants pour justifier de mobiliser les fonds publics qui permettraient de la créer, et dont une partie seront versés à des salariés qui de toute façon utilisaient déjà le vélo? Étant donnée la difficulté d’évaluation du coût budgétaire de la mesure, elle a fait pour ce calcul l’hypothèse que l’indemnité vélo est intégralement financée par des fonds publics1, ce qui majore nécessairement son coût budgétaire.

Le calcul aboutit aux conclusions suivantes : – la réponse à la première question est : oui, les avantages excèdent les difficultés de financement à surmonter (570 M€ par an d’avantages, contre 170 M€ par an de coûts), – du fait de l’écart important entre ces avantages et ces coûts, la mesure reste avantageuse même en modifiant significativement les hypothèses retenues, – le montant d’indemnité qui maximiserait le bilan collectif de la mesures’établit en fait entre 50 centimes et 1 € par kilomètre.

Ces calculs ont été conduits sans tenir compte du fait que les modes autres que le vélo bénéficient déjà de dispositifs d’aide financière, faute de données suffisantes sur l’usage effectif de ces dispositifs. Tenir compte de ces dispositifs rendrait les résultats du calcul encore plus favorables à l’indemnité kilométrique vélo: d’abord parce que les choix actuels des salariés apparaîtraient partiellement comme la conséquence de « malincitations », ensuite parce que le report vers le vélo depuis d’autres modes permettrait d’économiser les financements éventuels attachés à ces autres modes.

Insérer l’indemnité kilométrique vélo dans le cadre des frais professionnels :

A l’exception de la déclaration au titre des frais réels des km parcourus, (non pertinente pour le vélo), aujourd’hui, les dispositifs de soutien aux salariés qui empruntent la voiture ou les transports en commun pour se rendre sur leur lieu de travail entrent tous dans le cadre des frais professionnels. Il s’agit donc de sommes versées par l’employeur, et sorties, en leur qualité de frais professionnels, de l’assiette des cotisations sociales. Ces sommes ne sont pas non plus soumises à l’impôt sur le revenu. Le financement de ces dispositifs est donc partagé entre l’employeur, qui verse les sommes, et l’État, qui s’abstient de prélever charges et impôts sur ces sommes. Ce mode de financement permet d’inciter fortement l’employeur à mettre en œuvre les dispositifs prévus, même quand ceuxci sont facultatifs, puisque ces dispositifs lui permettent de verser au salarié une part de sa rémunération sans que celle ci ne soit soumise à cotisations et impôts.

Le principal dispositif de soutien existant aujourd’hui pour la voiture et le deux roues motorisé est le versement d’une indemnité kilométrique – nous faisons ici abstraction du cas des véhicules de fonction –, ainsi que de la déclaration au titre des frais réels des kilomètres parcourus. Le montant admissible pour cette indemnité kilométrique est établi par le barème kilométrique fiscal, initialement destiné à simplifier les déclarations de frais professionnels. Pour bénéficier à la fois des exonérations sociales et fiscales, plusieurs conditions doivent être remplies, parmi lesquelles l’absence d’offre de transports en commun pour le trajet du salarié. En revanche, une fois ces conditions remplies, le montant des indemnités versées peut très rapidement atteindre plusieurs milliers d’euros par an. Elle semble être attribuée sur la base d’une simple déclaration de l’employé.

Cette indemnité kilométrique n’a jamais été instaurée en tant que telle, et on ne trouve pas d’article de loi la définissant spécifiquement ; elle semble davantage résulter du détournement progressif qu’a subi la notion de frais professionnels, dans la continuité de la brèche ouverte par les voitures de fonction. De ce fait, l’indemnité kilométrique bénéficie d’un certain flou. En témoigne l’instauration par la LFSS 2009, dans un contexte de carburant cher, d’une « prime transport» de 200 €, qui n’offre en réalité aucune possibilité nouvelle relativement à ce que permet déjà l’indemnité kilométrique. Mais de fait, certains employeurs semblent ignorer l’existence de l’indemnité kilométrique.

La discrétion qui existe autour de l’indemnité kilométrique tient peutêtre aussi à ses montants. Ceuxci apparaissent en effet surévalués, de moitié environ, relativement à la réalité des coûts, ce qui devrait conduire à considérer ce dispositif comme une niche sociale et fiscale, tout du moins dans sa fraction qui excède la réalité des coûts de la voiture et du deuxroues motorisé.

Le pendant de l’indemnité kilométrique en matière de transports en commun est le remboursement du ou des abonnements souscrits par le salarié. Le remboursement de la moitié du montant de l’abonnement est obligatoire, celui du restant demeure facultatif. C’est ce dispositif qui permet aujourd’hui un début de prise en compte du vélo dans les déplacements domiciletravail, puisqu’il inclut les abonnements à des systèmes de vélo en libreservice – quoique le prix desdits abonnements soit généralement modeste. À la différence du dispositif destiné aux véhicules particuliers, celuici ne peut pas être soupçonné d’outrepasser les dépenses qu’il est destiné à couvrir, puisque c’est le prix effectif de l’abonnement souscrit qui est pris en compte.

En l’absence de données fournies par les services relevant des ministères des Finances et de la Santé, la CIDUV n’a pas été en mesure d’évaluer les montants que ces différents dispositifs représentent aujourd’hui, ni leurs impacts sur les budgets de la sécurité sociale et de l’État. Cette absence de données rend évidemment difficile l’évaluation précise des impacts d’une indemnité kilométrique vélo. En tout état de cause, la mise en place d’une indemnité kilométrique vélo passerait vraisemblablement par :

– l’adjonction d’une rubrique « vélo », distinguant éventuellement le vélo traditionnel du vélo à assistance électrique, au barème kilométrique fiscal (code général des impôts),

– l’adjonction au code du travail (partie législative) d’un article instituant la prise en charge par l’employeur d’indemnités kilométriques vélos calculées sur la base du barème fiscal. Cet article définirait si cette prise en charge reste une faculté donnée à l’employeur, ou si elle est rendue obligatoire,

– un décret attribuant l’indemnité ainsi créée aux salariés relevant de la fonction publique.

Une circulaire de la direction de la sécurité sociale serait de plus vraisemblablement nécessaire, pour clarifier auprès des employeurs les possibilités que cette indemnité leur offre.

L’impossible chiffrage budgétaire de l’indemnité kilométrique vélo ?

Aussi étonnant que cela puisse paraître, l’ajout d’une nouvelle possibilité de frais professionnels exclus de l’assiette des cotisations sociales ne constitue pas naturellement un sujet budgétaire. Ceci s’explique de la manière suivante : en matière sociale, les exonérations ont des effets facilement mesurables, tandis que les exemptions d’assiette, qui par définition sortent du champ de vision des administrations en charge de la sécurité sociale, sont rarement évaluées. En matière fiscale, s’agissant de frais professionnels, ils ne sont pas automatiquement perçus comme une niche fiscale. Ainsi, les interlocuteurs du rapport ont été dans l’incapacité de communiquer un chiffrage de l’impact budgétaire des dispositifs existants, ou même de communiquer une doctrine à appliquer pour transformer en un impact budgétaire chaque euro versé au salarié dans le cadre de l’un de ces dispositifs.

La CIDUV a évalué néanmoins l’impact budgétaire de la mise en place d’une indemnité kilométrique vélo à 110 M€ de manque à gagner pour la sécurité sociale, dans l’hypothèse pessimiste, mais retenue sembletil par la direction de la sécurité sociale, où les employeurs réagiraient à la création de cette indemnité en diminuant d’autant les rémunérations. D'après nos interlocuteurs du ministère des Finances, la création d'une telle exemption d'assiette n'entraîne pas l'obligation de compensation par le budget de l’État prévue par l'article L 1317 du code de la sécurité sociale. Cette obligation de compensation ne vaut en effet que pour les mesures d'exonération de charges sociales, or il s’agit ici d’une exemption d’assiette. Les administrations en charge de la sécurité sociale ont toutefois fait savoir qu’elles réclameraient une telle compensation. Il faut enfin noter que la sécurité sociale réaliserait, grâce à l’amélioration de la santé des personnes attirées au vélo par la mesure, une économie de dépenses qui ne s’insère pas naturellement dans un calcul budgétaire mais que nous évaluons à 35 M€. L’impact fiscal, quant à lui, pourrait être aussi bien négatif que positif, le manque à gagner en impôt sur le revenu et le surcroît de TVA généré tendant à se compenser. En tout état de cause, cet impact fiscal est faible devant l’impact social.

Ces deux chiffres de 110 M€ et 35 M€ s’entendent dans le cadre des hypothèses suivantes :

– un montant d’indemnité de 25 centimes d’euro par kilomètres. Ces 25 centimes permettraient d’afficher une indemnité supérieure à l’indemnité belge (probablement 22centimes en 2014), tout en restant bien inférieurs tant aux montants accordés aux autres modes qu’à celui que le calcul socioéconomique préconiserait,

– une indemnité rendue obligatoire pour les employeurs, – une pratique augmentée à terme de 50% grâce à l’indemnité, relativement à ce qu’elle aurait été sans elle. Ils sont donc à moduler en fonction de la formule qui sera retenue in fine, selon que l’indemnité est obligatoire ou qu’elle est une simple faculté donnée à l’employeur, ou encore si son montant est réduit.

Scénarios de mise en œuvre :

De manière à faciliter la prise de décision, la CIDUV a distingué trois scénarios de mise en œuvre d’une telle incitation financière en faveur du vélo.

Dans le premier scénario, « minimaliste », des items « vélo » et « vélo à assistance électrique » seraient ajoutés au barème kilométrique fiscal, sans que d’autres dispositions soient prises. Ceci permettrait le versement d’indemnités kilométriques :

– pour couvrir des déplacements professionnels effectués à vélo, – ainsi que pour le trajet domiciletravail, de manière similaire à ce qui est possible aujourd’hui pour la voiture, quand le trajet n’est pas desservi par les transports en commun. Cette mesure aurait un effet que nous estimons à hauteur de 2 % de l’effet procuré par le scénario « complet ». Elle revêtirait toutefois une certaine portée symbolique.

Le deuxième scénario, que la CIDUV a qualifié de « médian », prolongerait le premier en instituant, par un article inscrit au code du travail, la faculté pour l’employeur de verser des indemnités kilométriques vélo quelle que soit la localisation de l’entreprise (dans le ressort d’une AOTU ou non).

– La mise en place de l’indemnité kilométrique vélo reposerait alors, sur la négociation salariale et sur la volonté des employeurs,

– L’employeur bénéficierait de l’exclusion de ces indemnités de l’assiette des cotisations sociales,

– Il serait également en charge de contrôler l’usage effectif du vélo par ses salariés, notamment en constatant la présence du vélo sur un parc dans ou à proximité immédiate de l’entreprise ou sur la production de factures de stationnement sécurisés dans les gares lorsque le vélo est utilisé en rabattement sur les transports collectifs.

– La fonction publique resterait vraisemblablement majoritairement à l’écart du dispositif.

La CIDUV estime l’effet de cette mesure à hauteur de 15 % de l’effet du scénario « complet ».

Dans un troisième scénario, le scénario « complet », l’article ajouté au code du travail rendrait obligatoire le versement de l’indemnité, et un décret mettrait en place le versement de cette indemnité pour les salariés de la fonction publique. Tous les employeurs devraient alors accorder l’indemnité aux salariés qui en feraient la demande.

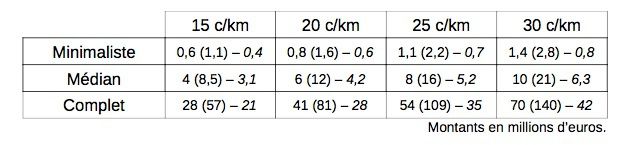

Le tableau cidessous présente l’impact budgétaire des différents scénarios. Les résultats sont donnés selon le montant choisi pour l’indemnité vélo (15, 20, 25, ou 30 centimes par kilomètre), le montant accordé au vélo à assistance électrique (VAE) étant supposé être celui accordé au vélo, augmenté de 10 centimes. Chaque case du tableau donne trois chiffres : le premier est, en millions d’euros par an, une estimation de l’impact de l’indemnité sur le budget de la sécurité sociale. Le second, entre parenthèses, est ce même impact, dans l’hypothèse pessimiste où les employeurs réduiraient immédiatement et totalement leur masse salariale de manière à compenser la mise en œuvre de l’indemnité. Le dernier chiffre, en italique, toujours présenté en millions d’euros par an, est l’estimation du montant des économies de dépenses de soins de santé induites par la mesure.