/idata%2F3905851%2Fart-de-vivre%2FM-E9c-E9nat-Descente-de-Croix---1-.jpg)

/idata%2F3905851%2Fattitude%2FFrance2-2008.png)

/idata%2F3905851%2Fecologie%2FBtP%2FLogo_Artisan.gif)

/idata%2F3905851%2Fart-de-vivre%2FChemins%2FREVE-Strasbourg.jpg)

/idata%2F3905851%2Fart-de-vivre%2FChemins-de-fer%2FSNCF-img_presse_inauguration_hall_2_gare_de_lyon_renovee_co.jpg)

/idata%2F3905851%2Fart-de-vivre%2Fdecoration%2Fdecoration.png)

/idata%2F3905851%2Feco-design%2Fnamba-parks-7.jpg)

/idata%2F3905851%2Fecologie%2F70-Myrha.jpg)

/idata%2F3905851%2Fattitude%2FEmplois%2FEco-activites1.jpg)

/idata%2F3905851%2FEnvironnement%2FBilan-affichage-environnemental.jpg)

/idata%2F3905851%2Fevenements%2Ffew_2011.jpg)

/idata%2F3905851%2Fart-de-vivre%2FPatrimoine%2FPatrimoine%2FLalique.jpg)

/idata%2F3905851%2Fattitude%2FHumanitaire%2FL-e-quithe-rapie-pour-aider-les-enfants.jpg)

/idata%2F3905851%2Fart-de-vivre%2FPatrimoine%2FSaint-Sulpice2.jpg)

/idata%2F3905851%2Fart-de-vivre%2FArt-de-vivre%2FDominique-Fernandez.jpg)

/idata%2F3905851%2Fart-de-vivre%2FPatrimoine%2FPatrimoine%2Fpatrimoine%2FLa-chambre-de-Philippe-Lesbahy5.jpg)

/idata%2F3905851%2Fart-de-vivre%2FStreet-Art%2Flandart2010.jpg)

En France, la

production marchande de services de transport diminue en 2012

En France, la

production marchande de services de transport diminue en 2012

Selon, une étude du Commissariat général au développement durable et plus particulièrement de son Service de l’observation et des statistiques (SOeS), le transport intérieur en 2012 a baissé tant pour les marchandises que pour les voyageurs.

En France, Le transport intérieur reflète le contexte économique mondial et surtout européen dégradé, avec une baisse des quantités physiques du transport de marchandises et une certaine résistance du transport de voyageurs. Au total, la production marchande de services de transport diminue en 2012, en euros constants, et le secteur perd 5 000 emplois salariés.

Le transport de marchandises diminue fortement, quel que soit le mode utilisé. La baisse affecte particulièrement le transport national sous pavillon français tandis que le transport international de marchandises et le transit, qui incluent les poids lourds sous pavillons étrangers, résisteraient mieux. Le transport routier reste prédominant (83,3 % des tonnes-km).

Le transport de voyageurs continue d’augmenter mais à un rythme ralenti. La voiture particulière (82,7 % du transport de voyageurs) est au même niveau qu’en 2011. Le transport collectif terrestre de voyageurs est tiré par le transport du « quotidien », tandis que la longue distance est en baisse. En revanche, le transport aérien intérieur (intra-métropole) continue d’augmenter à un rythme élevé, porté par les liaisons transversales (province-province).

La circulation recule sur le réseau national (autoroutes comprises) mais progresse sur les réseaux secondaires et urbains. Celle des poids lourds se contracte fortement tandis que celle des voitures particulières reste relativement stable malgré le prix élevé des carburants. L’année 2012 est marquée par un repli quasi historique des immatriculations de véhicules neufs mais le parc s’accroît globalement.

Le nombre de créations d’entreprises diminue dans le transport de marchandises mais reste dynamique dans le transport de voyageurs. Les défaillances augmentent aussi.

Dans un contexte d’activité mondiale qui faiblit, la situation économique d’un nombre croissant de pays développés se dégrade, particulièrement en Europe où la zone Euro est en récession. La France connaît une situation intermédiaire : la demande intérieure diminue, conduisant, faute de relais extérieurs, à une croissance faible.

Les principales activités françaises, dont la production influence la demande de transport de marchandises, suivent des évolutions contrastées : la production de la construction se maintient voire s’accroît, tandis que celle des branches industrielles et de l’agriculture diminue. Globalement, l’activité des branches utilisatrices de transport baisse de 0,7 %.

Ainsi, la production marchande de services de transport diminue en 2012 (- 2,3 % en volume) et retombe à un niveau proche de celui de 2010 après deux années de hausse. Cette baisse est surtout due à la contraction du transport de marchandises (- 6,1 %) et dans une moindre mesure aux services auxiliaires de transports (- 0,8 %). À l’inverse, le transport de voyageurs se maintient (+ 0,2 %) soutenu particulièrement par le transport aérien.

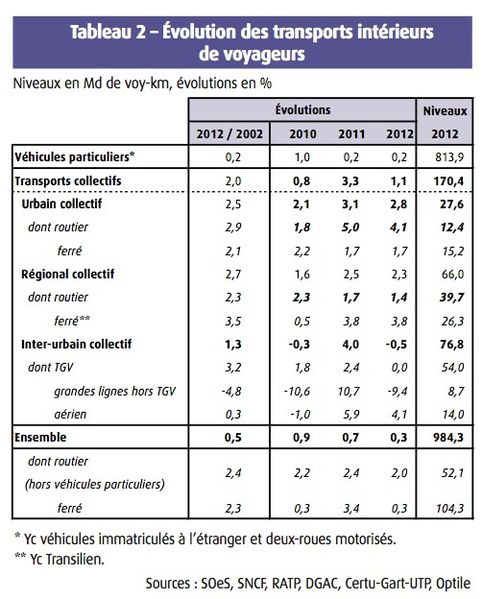

Le transport intérieur terrestre de marchandises diminue (- 4,4 % en t-km) –

Le recul de 2012 et l’ampleur de la baisse des années 2008-2009 font qu’en dépit du redressement de 2010 et 2011, le transport intérieur de fret ne se situe plus qu’à son niveau du début des années 2000 (graphique 1). La baisse est imputable au transport national. La diminution s’observe pour tous les modes de transport. La baisse du transport routier de marchandises (TRM) - (- 4,3 %) tient au transport sous pavillon français et plus particulièrement au transport national des plus de 3,5 tonnes. Le transport sous pavillons étrangers résisterait mieux : le transport international sous pavillons étrangers serait presque stable et le cabotage prendrait quelques parts de marchés.

Après une croissance exceptionnelle en 2011, le transport ferroviaire reprend sa tendance à la baisse (- 5,9 %). Il retrouve son niveau de 2009 ; la partie nationale continue à baisser tandis que l’international et surtout le transit se redressent depuis 2010, profitant à tous les opérateurs.

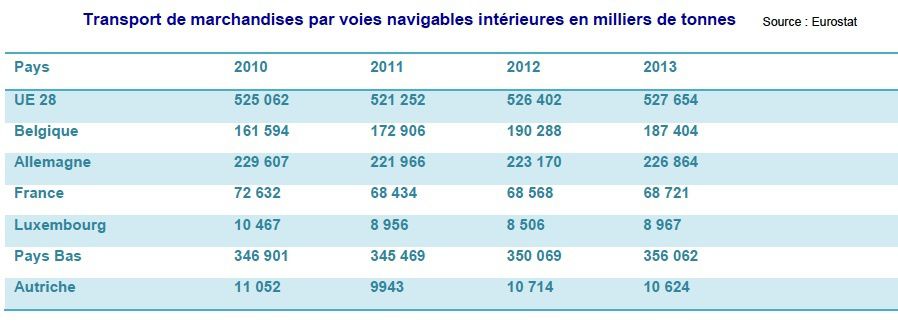

Le transport fluvial recule moins fortement (- 1,6 %) ; sa baisse résulte de celle des produits agricoles et alimentaires, et des produits pétroliers, tandis que le transport par conteneurs progresse.

Le transport par oléoducs, après une augmentation en 2011, repart sur la tendance à la baisse commencée en 2006 (- 9,9 % en 2012 après - 2,3 % en 2011) en lien notamment avec les fermetures de raffineries dans le Nord et en Alsace.

Par ailleurs, les tonnages de marchandises traités dans les ports français poursuivent la baisse commencée en 2009. La baisse s’accélère en 2012 (- 3,6 %) Elle est toutefois essentiellement due au repli du transport de produits pétroliers, le transport par conteneurs s’accroissant quant à lui. Tous les ports métropolitains, sauf Dunkerque, enregistrent une baisse d’activité pour le fret.

La baisse des transports routier et le fret ferroviaire étant de même ampleur, les parts modales n’évoluent pas et se situent aux mêmes niveaux qu’en 2011, avec 88,3 % pour le fret routier intérieur.

Au total, sur moyenne période, les modes non routiers ont vu leur part divisée par deux, passant de 23,5 % des t-km intérieures en 1990 à 11,8 % en 2009, niveau auquel ils semblent se stabiliser.

En 2012, le transport intérieur de voyageurs continue d’augmenter (+ 0,3 %) à un rythme toutefois ralenti. Il reste stable pour les véhicules particuliers (+ 0,2 % en voy-km, comme en 2011) tandis que les transports collectifs, plus dynamiques (+ 1,1 %), ralentissent leur croissance par rapport à celle, exceptionnelle, de 2011. Parmi ces derniers, ce sont les transports routiers et le transport aérien qui augmentent le plus rapidement.

Les parts modales des transports intérieurs de voyageurs n’évoluent quasiment pas en 2012. Les véhicules particuliers représentent 82,7 % du transport intérieur de voyageurs. La part de la route (transport individuel et collectif) est stable (88,0 %).

Après une accélération en 2011, le transport collectif augmente à un rythme inférieur à sa tendance décennale. Les transports collectifs routiers (autobus et autocars, + 2,0 %) contribuent pour plus de la moitié à leur évolution. Les transports ferrés (dont le métro) freinent fortement (+ 0,3 % après + 3,4 % en 2011), tandis que le transport aérien augmente un peu moins vite qu’en 2011 (+ 4,1 % après + 5,9 %).

Les transports collectifs « du quotidien » (transports urbains et sous convention des Conseils régionaux de province) augmentent à un rythme proche de celui de 2011 (+ 3,3 %). Les trains sous convention des Conseils régionaux de province (TER), qui ont pris une place importante dans les déplacements quotidiens domicile-travail et domicile-études, progressent plus vite qu’en 2011 (+ 5,5 %). Au contraire, le transport collectif urbain augmente moins vite qu’en 2011, mais reste sur sa tendance décennale. Un écart se creuse entre la province, plus dynamique (+ 3,9 %), et l’Île-de-France (+ 2,0 %) où le rythme de croissance passe en dessous de celui observé sur la dernière décennie ; ce ralentissement touche autant les trains sous convention Stif (y compris le RER hors RATP) que le transport de la RATP (RER, métro, bus et tramway).

Le transport collectif de longue distance, ferroviaire et aérien, recule globalement (- 0,5 %) après un rebond en 2011. La baisse du transport ferroviaire interurbain « classique » (- 9,4 %) n’est pas compensée par les lignes à grande vitesse dont la croissance s’interrompt. Dans son ensemble, le transport ferroviaire interurbain recule de 1,4 %. En revanche, le transport aérien intérieur (intra-métropole) continue d’augmenter. La croissance est portée par le dynamisme accru des liaisons transversales (province-province), tandis que les liaisons radiales (entre Paris et la province) reculent.

La situation de l’emploi salarié dans le secteur des transports et de l’entreposage se dégrade après la reprise amorcée en 2010. De décembre 2011 à décembre 2012, l’emploi salarié baisse de 0,4 % (- 5 000 postes). La rupture y est plus forte que dans l’économie marchande dans son ensemble et alors que l’ensemble du secteur tertiaire se maintient globalement hors intérim. Le recul concerne le transport routier de fret, le ferroviaire, l’aérien, l’organisation du transport de fret ou encore les activités de poste et de courrier ; au contraire, les transports terrestres de voyageurs non ferroviaires ou les services auxiliaires ont créé de l’emploi. En outre, le recours à l’intérim baisse.

L’année 2012 enregistre un recul important des offres d’emploi pour les métiers « Transport et logistique » confiées par les entreprises à Pôle emploi (- 16,3 %) ; ce repli s’observe dans tous les métiers notamment magasinage-préparation de commandes et conduite de TRM sur longue distance, métiers où le repli intervient après une reprise de deux ans. La place des agences d’intérim dans les offres d’emploi semble se stabiliser : environ 40,0 % depuis trois ans contre moins de 20,0 % des offres avant 1998 et 30,0 % dès 2004. Le poids des contrats à durée indéterminée dans les offres d’emploi diminue légèrement, les contrats « courts » (1 à 6 mois) confortent leur domination dans les flux d’embauche.

Parallèlement à la baisse des volumes transportés, le chiffre d’affaires des entreprises de transports routiers de fret (y compris services de déménagement) reculerait d’environ 4,5 %. Il reste supérieur à celui de 2009 mais inférieur à celui de 2010. Avec la modération des prix des prestations par rapport au prix des carburants cette baisse conduit à une dégradation des marges des entreprises de fret. Leur investissement diminuerait, comme l’indique la baisse du nombre d’immatriculations neuves de poids lourds.

/idata%2F3905851%2Fecologie%2Fvoiture-aco.jpg)

/idata%2F3905851%2FEnvironnement%2Fresponsabilite%2Fcontournement_cantin_plan_general.jpg)