Panorama sur les

aides à la pierre 2013

Panorama sur les

aides à la pierre 2013

En neuf ou en rénovation les aides à la pierre ont changé par rapport à 2012.

Le blog vous propose un petit panorama des aides fiscales.

Aussi pour financer son projet certaines aides ont été modifiées.

Dans le neuf, tout d’abord l’entrée en vigueur depuis le 1er janvier 2013 de la RT 2012 à tous les bâtiments neufs impose une consommation inférieure à de 50 kWh/m² par an en moyenne.

Les changementspar rapport à 2012

- Premièrement la finde la disponibilité du Crédit d'impôt développement durable pour les logements de moins de

deux ans.

- Le scellier a disparu au profit du nouveau dispositif Duflot,

- Enfin, le prêt à taux zéro + a été modifié.

S’agissant du PTZ+ destiné à l’acquisition d’un premier logement, à ne pas confondre avec l’éco-prêt à taux 0 qui lui est destiné à la rénovation des logements anciens.

Le PTZ+ :

Le prêt à taux zéro (PTZ+) est réservé aux personnes qui souhaitent acquérir leur résidence principale.

Le logement doit respecter la réglementation thermique 2012 ou être certifié "BBC 2005" si le permis de construire a été déposé

avant le 1er janvier 2013.

Ce logement doit être neuf, mais peut cependant être ancien à condition qu'il soit vendu par un bailleur social à ses occupants.

Il ne peut y avoir qu'une seule demande de PTZ+ par ménage.

Ce prêt est :

- sans frais de dossier

- modulable en fonction des revenus

- modulable en fonction du nombre de personnes dans le logement

- modulable en fonction de la zone géographique

Son montant est calculé en appliquant un pourcentage au coût de revient TTC de l’opération (hors frais de notaire et droits d’enregistrement), dans la limite d’un plafond et ne peut excéder le

montant du ou des autres prêts d’une durée supérieure à deux ans concourant au financement de l’opération.

Pour les ventes de logements neufs :

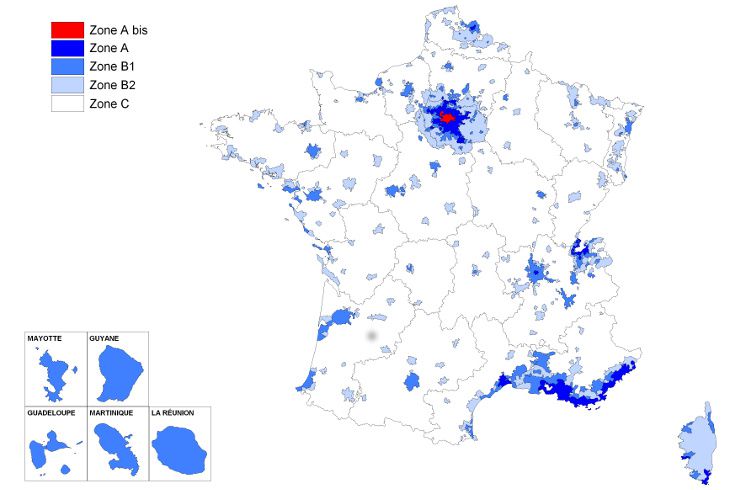

Les quotités de prêt, qui déterminent le montant de PTZ+ auquel peut prétendre l'emprunteur, sont fixées en fonction de la localisation du logement.

Sauf cas dérogatoire, les quotités en vigueur pour les logements neufs en 2013 seront les suivantes :

|

Zone A

|

Zone B1

|

Zone B2

|

Zone C

|

|

33%

|

26%

|

21%

|

18%

|

La quotité pour l'ancien (logement social) est maintenue à 10 %, où que soit situé le logement. Le prix de vente doit être inférieur de 35 % au prix de l'évaluation des Domaines.

Quels ménages éligibles ?

- L'emprunteur ne doit pas avoir été propriétaire de sa résidence principale au cours des 2 années précédant la demande de prêt.

Cette condition n'est pas exigée lorsque l'emprunteur ou l'une des personnes destinées à occuper le logement est :

* titulaire d'une carte d'invalidité et dans l'incapacité d'exercer une activité professionnelle,

* ou bénéficiaire de l'allocation adulte handicapé ou d'éducation spéciale,

* ou victime d'une catastrophe (par exemple : catastrophe naturelle, technologique) ayant conduit à rendre son logement inhabitable de manière définitive. La demande de prêt doit alors être

présentée dans les 2 ans qui suivent la publication de l'arrêté constatant le sinistre.

En cas de déménagement, le PTZ+ précédemment acquis peut être transféré sur demande de la personne qui en a bénéficié.

- les revenus de l'emprunteur ne doivent pas excéder un plafond en fonction de la localisation du logement et de la composition du ménage. Ce plafond de revenus varie de 18 500 euros (logement en

zone C avec un seul occupant) à 115 200 euros (logement en zone A avec 8 occupants ou plus.

|

Plafonds de ressources (€) [*]

|

|

Zone A

|

Zone B1

|

Zone B2

|

Zone C

|

|

1 personne

|

36 000

|

26 000

|

20 000

|

18 500

|

|

2 personnes

|

50 400

|

36 400

|

28 000

|

25 900

|

|

3 personnes

|

61 200

|

44 200

|

34 000

|

31 450

|

|

4 personnes

|

72 000

|

52 000

|

40 000

|

37 000

|

|

5 personnes

|

82 800

|

59 800

|

46 000

|

42 550

|

|

6 personnes

|

93 600

|

67 600

|

52 000

|

48 100

|

|

7 personnes

|

104 400

|

75 400

|

58 000

|

53 650

|

|

8 personnes et plus

|

115 200

|

83 200

|

64 000

|

59 200

|

[*] Le classement des communes est fixé par l’arrêté du 29 avril 2009 (JO du 3.5.09).

Le montant des revenus pris en compte correspond soit :

• à la somme des revenus fiscaux de référence du ou des emprunteurs auxquels s’ajoutent, le cas échéant, ceux de

l’ensemble des personnes destinées à occuper le logement à titre de résidence principale

• au « revenu plancher », égal au coût total de l’opération divisé par 10.

Caractéristiques du logement :

Le PTZ+ peut financer :

- la construction d'un logement,

- ou l'achat d'un logement neuf jamais occupé*,

- ou l'achat de certains logements anciens vendus par un bailleur social à ses occupants.

* à compter du 1er juin 2012, les logements qui font l’objet d’une remise à neuf au sens de la TVA sont éligibles au PTZ+

Ce logement doit devenir la résidence principale de l'emprunteur au plus tard 1 an après la fin des travaux ou l'achat du logement.

Toutefois, cette condition n'est pas exigée :

- pour les personnes souhaitant acquérir un logement destiné à devenir leur résidence principale au moment de leur retraite, sous réserve que celle-ci intervienne dans un délai maximum de 6 ans,

- ou en cas de mutation professionnelle,

- ou en cas de divorce ou de dissolution d'un Pacs,

- ou en cas d'invalidité ou d'incapacité reconnue par la délivrance d'une carte d'invalidité,

- ou en cas de chômage d'une durée supérieure à 1 an attestée par l'inscription au Pôle emploi.

Le logement ne peut être loué tant que le prêt n'est pas intégralement remboursé, sauf lorsque l'emprunteur se trouve dans l'une des situations décrites ci-dessus.

Les conditions de remboursement du PTZ+ :

La durée de remboursement du PTZ+ dépend des revenus de l'emprunteur. Plus ses revenus sont élevés, plus la durée du prêt est courte. Elle s'étend de 12 à 25 ans selon les cas.

|

Tranche 2013

|

Neuf

|

|

Zone A

|

Zone B1

|

Zone B2

|

Zone C

|

|

1

|

≤23000

|

≤18000

|

≤14000

|

≤11500

|

|

2

|

≤25500

|

≤19500

|

≤15000

|

≤13000

|

|

3

|

≤28500

|

≤21500

|

≤16500

|

≤14000

|

|

4

|

≤31000

|

≤23500

|

≤18000

|

≤15000

|

|

5

|

≤36000

|

≤26000

|

≤20000

|

≤18500

|

|

Inéligible

|

>36000

|

>26000

|

>20000

|

>18500

|

|

Tranche 2013

|

Logement social ancien

|

|

Zone A

|

Zone B1

|

Zone B2

|

Zone C

|

|

1

|

≤20500

|

≤16000

|

≤12500

|

≤11500

|

|

2

|

≤23000

|

≤18000

|

≤14000

|

≤13000

|

|

3

|

≤25500

|

≤19500

|

≤15000

|

≤14000

|

|

4

|

≤28500

|

≤21500

|

≤16500

|

≤15000

|

|

5

|

≤36000

|

≤26 000

|

≤20000

|

≤18500

|

|

Inéligible

|

>36000

|

>26000

|

>20000

|

>18500

|

|

Tranche 2013

|

Durée de la période de différé

|

Durée de la période de remboursement

|

|

1

|

14 ans

|

11 ans

|

|

2

|

5 ans

|

20 ans

|

|

3

|

-

|

20 ans

|

|

4

|

-

|

16 ans

|

|

5

|

-

|

12 ans

|

L’éco-prêt à taux zéro :

L'éco-prêt à taux zéro permet de financer la rénovation énergétique d’un logement sans faire d'avance de trésorerie et sans payer d'intérêts.

Le prêt va financer la fourniture et la pose, par un professionnel, des matériaux et équipements nécessaires à la réalisation des travaux d'amélioration énergétique du logement.

L'entreprise qui réalisera les travaux garantira par l'intermédiaire du formulaire type "devis" que les équipements ou matériaux mis en œuvre permettent de bénéficier de l'éco-prêt à taux zéro et

le cas échéant du crédit d'impôt.

L’ éco-prêt à taux zéro peut être obtenu aussi pour :

- les frais liés à la maîtrise d'oeuvre (par exemple, un architecte) et d'étude thermique ;

- les frais éventuels d'assurance maîtrise d'ouvrage ;

- tous les travaux induits, réalisés par un professionnel, indissociables des travaux d'amélioration de l'efficacité énergétique.

Conditions :

- situation : propriétaire occupant, bailleur ou une société civile, et éventuellement en copropriété. Ce prêt est sans condition de ressources.

- logement :

C'est une résidence principale construite avant le 1er janvier 1990.

Attention ! le choix de l'option "performance énergétique globale" implique que le logement doit avoir été construit entre le 1er janvier 1948 et le 1er janvier 1990.

C'est un logement individuel ou collectif.

On ne peut obtenir qu'un seul éco-prêt à taux zéro par logement.

Une palette de travaux éligibles

Première option : le bouquet de travaux

Pour composer un bouquet éligible à l'éco-prêt à taux zéro, choix des travaux dans au moins deux des 6 catégories de la partie gauche du tableau ci-dessous.

|

Catégories de travaux éligibles

|

|

|

1. Isolation de la toiture (totalité de la toiture exigée)

|

|

Planchers de combles perdus

|

R ≥ 5 m² K/W

|

|

Rampants de combles aménagés

|

R ≥ 4 m² K/W

|

|

Toiture terrasse

|

R ≥ 3 m² K/W

|

|

2. Isolation des murs donnant sur l'extérieur (au moins 50% des surfaces)

|

|

Isolation par l'intérieur ou par l'extérieur

|

R ≥ 2,8 m² K/W

|

|

3. Remplacement des fenêtres et des portes-fenêtres donnant sur l'extérieur et remplacement éventuel des portes donnant sur l'extérieur (au moins la moitié des fenêtres et portes

fenêtres)

|

|

Fenêtre ou porte-fenêtre

|

Uw ≤ 1,8 W/m².K

|

|

Fenêtre ou porte-fenêtre munies ou non de volets

|

Ujn ≤ 1,8 W/m².K

|

|

Seconde fenêtre devant une fenêtre existante

|

Uw ou Ujn ≤ 2 W/m².K

|

|

Porte donnant sur l'extérieur (uniquement si réalisé en complément des fenêtres)

|

Uw ≤ 1,8 W/m².K

|

|

Réalisation d'un sas donnant sur l'extérieur (pose devant la porte existante d'une 2ème porte) (uniquement si réalisé en complément des fenêtres)

|

Uw ≤ 2,0 W/m².K

|

|

4. Installation ou remplacement d'un système de chauffage (associé le cas échéant à un système de ventilation performant) ou d'une production d'eau chaude sanitaire (ECS)

|

|

Chaudière + programmateur de chauffage

|

à condensation ou

basse température

|

|

PAC* chauffage + programmateur de chauffage

|

COP ≥ 3,3

|

|

PAC* chauffage + eau chaude sanitaire + programmateur de chauffage

|

COP ≥ 3,3

|

|

5. Installation d'un système de chauffage utilisant une source d'énergie renouvelable

|

|

Chaudière bois + programmateur

|

Classe 3 au moins

|

|

Poêle à bois, foyer fermé, insert de cheminée intérieur

|

Rendement ≥70 %

|

|

6. Installation d'une production d'eau chaude sanitaire utilisant une source d'énergie renouvelable

|

|

Capteurs solaires

|

Certification CSTBat,

Solar Keymark ou équivalent

|

Deuxième option : amélioration de la performance énergétique globale du logement

Pour bénéficier de l'éco-prêt à taux zéro, la réalisation des travaux doit permettre d'atteindre les seuils de :

150 kWh / m² et par an si la consommation conventionnelle avant travaux s'avère ≥ à 180 kWh / m² et par an,

80 kWh / m² et par an dans toutes les autres situations.

Ces seuils sont modulés en fonction des zones climatiques et de l'altitude, à l'aide des coefficients présentés dans le tableau ci-dessous :

|

Altitude

|

Zone H1a, H1b

|

Zone H1c

|

Zone H2a

|

Zone H2b

|

Zone H2c, H2d

|

Zone H3

|

|

Moins de 400 mètres

|

1,3

|

1,2

|

1,1

|

1,0

|

0,9

|

0,8

|

|

De 400 à 800 mètres

|

1,4

|

1,3

|

1,2

|

1,1

|

1,0

|

0,9

|

|

Plus de 800 mètres

|

1,5

|

1,4

|

1,3

|

1,2

|

1,1

|

1,0

|

Les calculs préalables et les prescriptions de travaux doivent être effectués par un bureau d'études thermiques. Les consommations d'énergie seront calculées selon la méthode TH-C-E ex.

Montant :

Le bouquet se compose de deux travaux, le droit ouvre à 20 000 euros maximum.

Dans le cas de trois travaux ou plus, ou le choix de l'option "performance énergétique globale", le droit ouvre à 30 000 euros maximum. Ces sommes couvrent les de travaux d'économie

d'énergie ainsi que les services ou travaux associés qui leur sont directement liés.

Pour les bouquets de 2 travaux et les travaux de réhabilitation des dispositifs d'assainissement, la durée de remboursement est de 10 ans.

Pour les bouquets de 3 travaux et les projets visant à une performance globale, la durée maximale de l’éco-prêt à taux zéro est de 15 ans. Elle peut être réduite à 3 ans à votre demande.

Le dispositif d'investissement

locatif Duflot :

Ce dispositif encourage l'achat de logements respectant la réglementation thermique 2012 ou certifiés par l'obtention du label "BBC2005" si le permis de construire a été déposé avant le 1er

janvier 2013. Il permet de bénéficier d’une réduction d’impôt sur le revenu de 18 % pour l’achat d’un ou de deux

logement(s) destiné(s) à la location (entre le 1er janvier 2013 et le 31 décembre 2016).

Les conditions pour 2013 :

Pour en bénéficier, il faut être fiscalement domicilié en France.

Pour en bénéficier pour l’achat ou la construction de deux logements maximum dans une même année par foyer fiscal.

Il faut être une personne physique ou une société civile immobilière soumise à l’impôt sur le revenu.

Le logement doit être :

> neuf, respectant la réglementation thermique 2012 ou porteur du

label BBC 2005,

> loué non meublé comme résidence principale pendant au moins 9 ans, sous plafond de loyers,

> situé dans certaines zones du territoire,

> loué avec un loyer plafonné en fonction de la zone (environ 20 % de moins que les loyers du marché).

Il peut être :

> acheté neuf ou en l’état de futur achèvement,

> construit par le contribuable, transformé (locaux transformés en logements), réhabilité ou remis à neuf.

Le locataire :

> ne doit pas faire partie du foyer fiscal du propriétaire,

> doit habiter le logement au plus tard 1 an après l’achat ou l’achèvement des travaux.

> ses ressources devront être inférieures à un plafond (afin de favoriser les classes modestes et moyennes, ce plafond est situé juste au dessus de ceux donnant accès au logement social).

Le montant :

> est accordé dans la limite de 300 000 € par logement pris en compte, dans la limite de 5 500 euros par m².

Et pour certains cas de rénovation

Ce dispositif est également opérationnel en cas de rénovation lourde bénéficiant du label "HPE Rénovation 2009" et du label "BBC Rénovation 2009 " ou répondant aux règles déjà applicables pour le

dispositif "Scellier " définies dans l'arrêté du 5 mars 2012.

Exonération de la taxe foncière pour les logements BBC

Pour inciter à construire un logement consommant très peu d'énergie (certifié BBC), certaines collectivités exonèrent temporairement de la taxe foncière.

Quels sont les critères pour bénéficier de la réduction de la taxe foncière ?

TYPE DE CONSTRUCTION :

logement neuf achevé après le 1er janvier 2009 et titulaire du

label "bâtiment basse consommation énergétique BBC 2005".

DURÉE DE L'EXONÉRATION :

5 ans ou plus, selon la délibération de la commune

concernée.

POINT DE DÉPART DE L'EXONÉRATION :

à compter de l'année qui

suit l'achèvement de la construction (ou à compter de la 3ème année suivant celle de l'achèvement lorsque le logement bénéficie déjà d'une exonération de 2

ans).

TAUX DE L'EXONÉRATION :

de 50 à 100 %.

COMMUNES CONCERNÉES :

l'exonération est facultative, elle est décidée sur délibération de la

commune concernée.

Démarches à effectuer :

Pour savoir si la commune a voté ces dispositions on peut contacter sa mairie, qui renseignera sur les possibilités d'exonération sur son territoire.

Pour obtenir le bénéfice des exonérations, on doit remplir et déposer une déclaration auprès du centre des finances publiques ou du

centre des impôts foncier du lieu de situation des biens.

Bonus de

COS :

Dans le cas d’une construction d’un logement très peu consommateur d'énergie, on peut dans certains cas obtenir une bonification

jusqu'à 30 % du COS (coefficient d'occupation des sols).

Cette mesure permet d'inciter les particuliers à construire un logement ayant des performances énergétiques et/ou

environnementales supérieures à la norme, en leur octroyant un bénéfice économique sous forme de bonification des droits à construire.

Fonctionnement :

Le dépassement du coefficient d'occupation des sols (COS) peut être autorisé, dans la limite de 30 % (20 %

dans les zones protégées) et en conformité avec les autres règles du plan local d'urbanisme, pour les opérations de constructions

neuves ou d'extensions de constructions. Ces opérations doivent respecter des critères de performance énergétique ou comporter des équipements de production

d'énergie renouvelable.

Pour en bénéficier, les constructions neuves de logements collectifs, de maisons individuelles groupées ou d'immeubles à usage tertiaire doivent répondre aux critères des niveaux THPE EnR ou BBC du label « haute performance énergétique ».

Le maître d'ouvrage doit joindre au dossier du permis de construire un document établi par un organisme habilité à délivrer le label HPE, attestant que le projet, au stade du permis de

construire, respecte les critères de performance requis et que le demandeur s'est engagé à obtenir le label correspondant.

Pour les maisons individuelles isolées neuves, le bénéfice du dépassement du COS peut être accordé à la double condition : d'avoir un niveau de consommation inférieur de 20 % au moins à la

consommation de référence résultant de l'application de la RT 2005 et de respecter une des quatre conditions portant sur l'utilisation des énergies renouvelables ou de pompes à chaleur

performantes.

Les collectivités qui s'engagent dans une démarche de développement durable peuvent bonifier le COS pour favoriser le développement d'habitations très performantes énergétiquement. Elles

doivent faire voter cette décision par leur conseil municipal.

La collectivité devra alors mener en amont une réflexion sur son territoire, au regard de la réglementation d'urbanisme existante. Cela l'amènera à choisir des zones-cibles et letaux de bonification pour chaque

zone.

Critères des niveaux THPE EnR ou BBC du label « haute performance énergétique » ?

Pour tout type de constructions neuves

- Label THPE ENR :

Les exigences de performance énergétique de la réglementation thermique 2005 - 30 %

ET au choix :

La production eau chaude solaire ≥ 50 % de la consommation d'eau chaude sanitaire et la consommation de chauffage au bois > 50 % de la consommation de chauffage

Ou

La production eau chaude solaire ≥ 50 % de la consommation d'eau chaude sanitaire et le réseau de chaleur alimenté à plus de 60 % par des énergies renouvelables

Ou

La production de chaleur par panneaux solaires ≥ à 50 % de la consommation d'eau chaude sanitaire et de chauffage

Ou

La production annuelle d'électricité par énergies renouvelables > à 25 kWh par m² de Surface Hors Œuvre Nette (SHON) en énergie primaire

Ou

Le bâtiment est équipé d'une pompe à chaleur de coefficient de performance (COP) > 3,5. Pour les PAC air/air, il existe des conditions supplémentaires (voir annexe de l'arrêté du 8 mai 2007

relatif au contenu et conditions d'attribution du label "haute performance énergétique").

Ou

Pour les immeubles collectifs et les bâtiments tertiaires à usage d'hébergement : fourniture d'eau chaude sanitaire solaire > 50 % de la consommation d'eau chaude sanitaire.

- Label Bâtiment Basse Consommation :

Le Consommation doit correspondre en moyenne à la valeur de 50 kWh/m2.an en énergie primaire (modulée suivant la zone climatique et l'altitude).

Pour les bâtiments à usage autre qu'habitation : Les exigences de performance énergétique de la réglementation thermique 2005 - 50 %.

Le cas des maisons individuelles comportant au plus 2 logements :

Si le propriétaire a entrepris la construction pour son usage propre, il peut bénéficier du dépassement de COS si la maison respecte les critères ci-dessus ou si elle répond aux conditions

suivantes :

Les exigences de performance énergétique de la réglementation thermique 2005 - 20 %

ET au choix :

La consommation de chauffage au bois > 50 % de la consommation de chauffage

Ou

La production annuelle d'électricité par énergies renouvelables > à 25 kWh par m² de Surface Hors Œuvre Nette (SHON) en énergie primaire ou surface de capteurs photovoltaïques > à

1/10ème SHON

Ou

La production eau chaude solaire ≥ 50 % de la consommation d'eau chaude sanitaire ou surface des capteurs solaires pour fourniture d'eau chaude > à 3 m² par logement

Ou

Le bâtiment est équipé d'une pompe à chaleur de Coefficient de performance (COP) > 3,5. Pour les PAC air/air, il existe des conditions supplémentaires (voir annexe de l'arrêté du 8 mai 2007

relatif au contenu et conditions d'attribution du label "haute performance énergétique").

Dans l’ancien :

Dans le cas de travaux de rénovation énergétique dans le logement, leurs montants peuvent représenter des sommes importantes.

Plusieurs aides financières existent pour soutenir cet investissement.

- Cumul possible du crédit d'impôt et de la TVA à taux réduit :

Que ce soit propriétaire occupant, bailleur et même locataire, les travaux d’isolation thermique, de régulation du chauffage, de changement de chaudière, d’installation d’un chauffage au bois,

d’installation d’un chauffage ou d’un chauffe-eau solaires, d’installation d’une pompe à chaleur, ouvrent le droit de cumuler le crédit d’impôt et la TVA à taux réduit (7 %).

De même, pour produire de l’électricité avec l’énergie solaire, éolienne ou hydraulique, on peut bénéficier d’un crédit d’impôt, d’une TVA à 7% et d’aides supplémentaires si l’on est pas

raccordés au réseau.

En copropriété, l’amélioration du système de chauffage permet également de bénéficier d’un crédit d’impôt et d’une TVA à 7 %.

- Cumul possible du crédit d'impôt et aides des collectivités territoriales :

Pour certains travaux (isolation, menuiseries et équipements utilisant les énergies renouvelables) et dans la plupart des régions, départements ou communes accordent des aides.

On peut, sur les mêmes travaux, bénéficier également du crédit d'impôt. Il sera calculé sur les dépenses liées à ces travaux après déduction des aides reçues de sa collectivité territoriale.

- Cumul possible du crédit d'impôt et de l'éco-prêt à taux zéro :

Depuis le 1er janvier 2012, la possibilité de cumuler l’éco-prêt et le crédit d’impôt est rétablie, à la condition que le montant des revenus du foyer fiscal n’excède pas 30 000 €.

Jusqu’au 1er janvier 2011, cette possibilité de cumul existait déjà à des conditions de revenus plus élevées : moins de 45 000 € l’avant-dernière année précédant celle de l’offre de prêt.

Dans tous les cas, il est bon de vérifier les conditions pour bénéficier de chacune des aides avant de se lancer.

Crédit d'impôt développement durable

Ce dispositif fiscal, mis en place en 2005, est en vigueur jusqu'en 2015.

Mais attention, il ne s'applique pas dans les mêmes conditions et au même taux à tous les types de travaux et d'équipements. C'est une disposition fiscale permettant aux ménages de déduire de

leur impôt sur le revenu une partie des dépenses réalisées pour certains travaux d'amélioration énergétique portant sur une résidence principale.

Conditions pour en bénéficier :

- situation :

* locataire, propriétaire occupant, bailleur ou occupant à titre gratuit ;

* fiscalement domicilié en France ;

* bailleur ayant opté pour le crédit d'impôt (si le choix s’est porté pour le crédit d'impôt au titre des dépenses, on ne peut alors pas les déduire des revenus fonciers).

- logement :

* C'est une maison individuelle ou un appartement ;

* C'est une résidence principale si l’on est occupant ;

* Le logement est loué à titre de résidence principale pendant au moins 5 ans si on est bailleur ;

* Le logement est achevé depuis plus de deux ans.

Dans un immeuble collectif le crédit d'impôt peut porter sur les dépenses d'équipements communs que l’on a payées au

titre de la quote-part correspondant au logement que l’on occupe.

Conditions supplémentaires :

* Les travaux doivent être réalisés par l'entreprise qui fournit les matériaux.

* Le diagnostic de performance énergétique ne peut bénéficier du crédit d'impôt qu'une seule fois sur une période de 5 ans.

* Lorsque l’on remplace son système de chauffage et/ou de production d'eau chaude sanitaire à bois ou biomasse par un système à bois ou biomasse plus performant, le taux est bonifié. Pour cela,

on doit fournir la facture de l’installateur indiquant les coordonnées du ferrailleur qui a repris l’ancien équipement et un bordereau de suivi rempli par l’installateur et validé par le

ferrailleur.

Un montant plafonné :

* Le montant des dépenses ouvrant droit au crédit d'impôt est plafonné à 8 000 € pour une personne seule et 16 000 € pour un couple soumis à imposition commune. Cette somme est majorée de

400 € par personne à charge.

* Pour les bailleurs, il est plafonné à 8000 € par logement dans la limite de 3 logements par an.

* Ce plafond s'apprécie sur une période de cinq années consécutives comprises entre le 1er janvier 2005 et le 31 décembre 2015.

* Pour les bailleurs, la période de 5 années consécutives est comprise entre le 1er janvier 2009 et le 31 décembre 2015.

* Le crédit d'impôt est calculé sur le montant des dépenses éligibles, déduction faite des aides et subventions reçues par ailleurs. Ainsi, si on peut bénéficier d'une autre aide publique pour

l'achat des équipements et des matériaux (conseil régional, conseil général, ANAH), le calcul se fera sur le coût de l'équipement déductions faites des aides perçues.

Un couple soumis à imposition commune effectue des travaux en 2005 pour un montant éligible au crédit d’impôt de 10 000 €, puis à nouveau en 2007 pour un montant de 6 000 €. Le plafond

pluriannuel de dépenses, fixé dans leur cas à 16 000 €, ayant été atteint, ils ne peuvent plus bénéficier du crédit d’impôt en 2008 et en 2009. Du fait de la prorogation de ce dispositif et de

l’appréciation du plafond de dépenses sur cinq années consécutives, ils peuvent à nouveau bénéficier du crédit d’impôt, dans la limite de 10 000 € de dépenses à compter de 2010, puis de 6 000 €

supplémentaires en 2012.

Quels investissements et à quel taux ?

|

Investissements bénéficiant du crédit d'impôt

|

Taux pour une action seule

|

taux majoré pour un bouquet de travaux

|

|

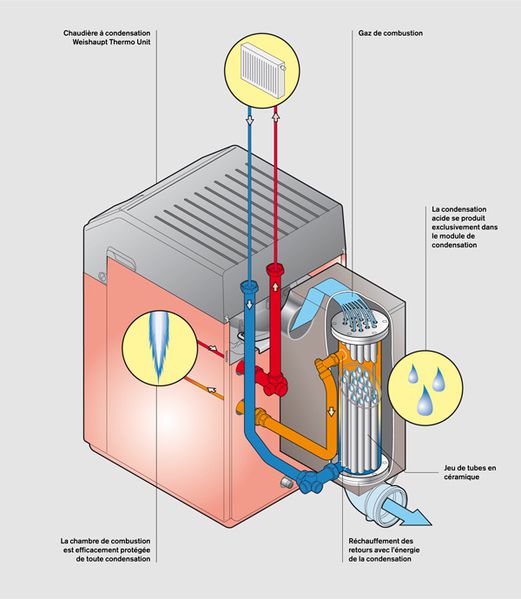

Chaudières à condensation, individuelles ou collectives, utilisées pour le chauffage ou la production d'eau chaude

|

10 %

|

18 %

|

|

Chaudières à micro-cogénération gaz

|

17 %

|

26 %

|

|

Matériaux d'isolation thermique et coût de la main d'oeuvre pour les parois opaques

|

15 % dans la limite d'un plafond par m² de 150 € TTC en cas de parois isolées par l’extérieur et de 100 € TTC en cas de parois isolées par l’intérieur

|

23 % dans la limite d'un plafond par m² de 150 € TTC en cas de parois isolées par l’extérieur et de 100 € TTC en cas de parois isolées par l’intérieur

|

|

Matériaux d'isolation thermique pour les parois vitrées

|

0 % en maison individuelle

10 % en collectif

10 % si les travaux portent sur moins de 50 % des fenêtres mais qu'un bouquet est réalisé par ailleurs

|

18 %

|

|

Volets isolants et matériaux d'isolation thermique pour les portes d'entrée donnant sur l'extérieur

|

10 % en maison individuelle si un bouquet de travaux est réalisé. Sinon 0%

10 % en collectif

|

|

Appareils de régulation et de programmation des équipements de chauffage

|

15 %

|

|

|

Matériaux de calorifugeage de tout ou partie d'une installation de production ou de distribution de chaleur ou d'eau chaude sanitaire

|

15 %

|

|

|

Equipements de production d'énergie utilisant éolienne ou hydraulique

|

32 %

|

40 %

|

|

Equipements de production d'énergie utilisant l'énergie solaire thermique

|

32 %

|

40 % dans la limite d'un plafond de dépenses fixé à 1 000 € TTC par m² hors tout de capteur solaire

|

|

Panneaux photovoltaïques

|

11 % dans la limite d'un plafond de dépenses fixé à 3 200 € TTC par kWc de puissance installée

|

|

|

Appareils de chauffage au bois ou biomasse

|

15 %

26 % pour le remplacement d'un système de chauffage bois ou biomasse existant

|

23 %

34 % pour le remplacement d'un système de chauffage bois ou biomasse existant

|

|

Pompes à chaleur air / eau pour production de chaleur

|

15 %

|

23 %

|

|

Pompes à chaleur à capteur enterrés pour production de chaleur (pose de l'échangeur de chaleur souterrain inclus)

|

26 %

|

34 %

|

|

Pompes à chaleur thermodynamiques pour production d'eau chaude sanitaire (hors air /air)

|

26 %

|

34 %

|

|

Equipements de raccordement à un réseau de chaleur alimenté majoritairement par des énergies renouvelables ou par une installation de cogénération

|

15 %

|

|

|

Frais engagés pour la réalisation d'un diagnostic de performance énergétique, en dehors des cas où la réglementation le rend obligatoire

|

32 %

|

|

Quels travaux ?

Pour les dépenses payées à compter du 1er janvier 2012, les taux du crédit d’impôt sont majorés si, pour un

même logement achevé depuis plus de deux ans et au titre d’une même année, le contribuable réalise des dépenses relevant d’au moins deux des catégories suivantes :

- acquisition de matériaux

d’isolation thermique des parois vitrées ;

- acquisition et pose de matériaux

d’isolation thermique des parois opaques, en vue de l’isolation des murs ;

- acquisition et pose de matériaux

d’isolation thermique des parois opaques, en vue de l’isolation des toitures ;

- acquisition de chaudières ou

d’équipements de chauffage ou de production d’eau chaude fonctionnant au bois ou autres biomasses ;

- acquisition d’équipements de

production d’eau chaude sanitaire utilisant une source d’énergie renouvelable ;

- acquisition de chaudières à

condensation, de chaudières à micro-cogénération gaz et d’équipements de production d’énergie utilisant une source d’énergie renouvelable ou de pompes à chaleur, à l’exception de celles visées

aux deux tirets précédents et acquisition d’équipements de production d’électricité utilisant l’énergie radiative du soleil.

Attention : la réalisation de 2 travaux appartenant à une même catégorie ne permet pas de bénéficier d'un taux majoré car il ne s'agit pas d'un bouquet de travaux.

Liste de travaux et équipements ne bénéficiant pas d'une majoration :

- l'isolation thermique des

planchers bas ;

- l'installation de volets isolants

;

- l'installation de portes d'entrées

donnant sur l'extérieur ;

- le calorifugeage des installations

de distribution de chauffage et d'eau chaude sanitaire ;

- l'installation d'appareils de

régulation et de programmation du chauffage ;

- l'installation d'équipements de

raccordement à un réseau de chaleur alimenté majoritairement par des énergies renouvelables ou par une installation de cogénération ;

- l'installation de panneaux

photovoltaïques ;

- la réalisation d'un diagnostic de

performance énergétique.

Les travaux majorés doivent porter sur une partie significative du logement :

1- isolation des parois opaques(murs)

Les travaux doivent conduire à isoler au moins 50 % de la surface totale des murs donnant sur l’extérieur (murs en façade ou en pignon) *

2- isolation des parois opaques (toitures)

Les travaux doivent conduire à isoler l’ensemble de la toiture (toitures-terrasses, planchers de combles perdus, rampants de toiture ou plafonds de combles) *

3- isolation des parois vitrées Les travaux doivent conduire à isoler la moitié des parois vitrées du logement en nombre de fenêtres (fenêtres ou portes-fenêtres [PVC, bois ou métalliques],

vitrages de remplacement ou doubles fenêtres) *

4- équipements de chauffage ou de production d’eau chaude fonctionnant au bois ou autre biomasse (installation initiale ou remplacement)

poêles, foyers fermés et inserts de cheminées intérieurs, cuisinières utilisées comme mode de chauffage, chaudières fonctionnant au bois ou

autres biomasses

5- équipements de production d’eau chaude sanitaire (autre énergie renouvelable)

équipements de fourniture d’eau chaude sanitaire fonctionnant à l’énergie solaire et dotés de capteurs solaires (notamment chauffe-eau solaires et systèmes solaires combinés), pompes à chaleur

dédiées à la production d’eau chaude sanitaire (chauffe-eau thermodynamiques)

6- chaudières, équipements de production d’énergie utilisant une source d’énergie renouvelable (sauf panneaux photovoltaïque et équipements déjà cités aux points 4 et 5), pompes à chaleur

(travaux de pose de l’échangeur de chaleur des PAC géothermiques éligibles au taux majoré)

chaudières à condensation, chaudière à microcogénération gaz, pompes à chaleur dont la finalité essentielle est la production de chaleur, équipements de chauffage ou de fourniture d’ECS

fonctionnant à l’énergie hydraulique, systèmes de fourniture d’électricité à partir de l’énergie éolienne, hydraulique ou de biomasse

* Pour les dépenses engagées ou payées avant la publication de l’instruction fiscale 5B-18-12, BOI du 4/04/2012, il n’est pas exigé que les dépenses portent sur une partie significative du

logement pour qu’elles entrent dans la composition d’un bouquet de travaux.

Caractéristiques techniques exigées :

Pour pouvoir bénéficier du crédit d'impôt, les équipements doivent répondre aux conditions d'obtention selon les dispositions fiscales en vigueur.

L'acquisition de matériaux d'isolation thermique :

Les produits ci-dessous sont éligibles au crédit d'impôt. Ce sont les produits performants de leur catégorie tout en étant largement disponibles sur le marché :

|

Matériaux et équipements

|

Caractéristiques et performances en m2 Kelvin/Watt

|

|

Matériaux d'isolation thermique des parois opaques *

|

|

Planchers bas sur sous-sol, sur vide sanitaire ou sur passage ouvert

|

R ≥ 3 m² K/W

|

|

Toitures-terrasses

|

R ≥ 4,5 m² K/W

|

|

Planchers de combles perdus

|

R ≥ 7 m² K/W

|

|

Rampants de toiture et plafonds de combles

|

R ≥ 6 m² K/W

|

|

Isolation des murs extérieurs en façade ou en pignon

|

R ≥ 3,7 m² K/W

|

|

Matériaux d'isolation thermique des parois vitrées

|

|

Fenêtres ou portes-fenêtres (tous matériaux)

|

Uw ≤ 1,3 W/m².K et Sw ≥ 0,3

ou

Uw ≤ 1,7 W/m².K et Sw ≥ 0,36

|

|

Fenêtres de toiture

|

Uw ≤ 1,5 W/m².K et Sw ≤ 0,36

|

|

Doubles fenêtres (seconde fenêtre sur la baie) avec un double vitrage renforcé.

|

Ug ≤ 1,8 W/m².K

Sw ≥ 0,32

|

|

Volets isolants caractérisés par une résistance thermique additionnelle apportée par l'ensemble volet-lame d'air ventilé.

|

R ≥ 0,22 m².K/W

|

|

Vitres

|

Ug ≤ 1,1 W/m².K

|

|

Matériaux d'isolation des portes d'entrée donnant sur l'extérieur

|

Ud ≤ 1,7 W/m².K

|

|

Calorifugeage de tout ou partie

d'une installation de production ou de distribution de chaleur ou d'eau chaude sanitaire

|

R ≥ 1,2 m²K/W

|

L'acquisition d'appareils de régulation et de chauffage :

|

Appareils installés dans une maison individuelle ou dans un immeuble collectif :

|

|

- Systèmes permettant les régulations individuelles terminales des émetteurs de chaleur (robinets thermostatiques),

|

|

- Systèmes de limitation de la puissance électrique du chauffage électrique en fonction de la température extérieure,

|

|

- Systèmes gestionnaires d'énergie ou de délestage de puissance du chauffage électrique.

|

|

Appareils installés dans un immeuble collectif :

|

|

- Matériels nécessaires à l'équilibrage des installations de chauffage permettant une répartition correcte de la chaleur délivrée à chaque logement,

|

|

- Matériels permettant la mise en cascade de chaudières (type d'installation ou plusieurs chaudières sont connectées les unes aux autres), à l'exclusion de l'installation de nouvelles

chaudières,

|

|

- Systèmes de télégestion de chaufferie assurant les fonctions de régulation et de programmation du chauffage,

|

|

- Systèmes permettant la régulation centrale des équipements de production d'eau chaude sanitaire dans le cas de production combinée d'eau chaude sanitaire et d'eau destinée au chauffage,

|

14 janvier 2013

1

14

/01

/janvier

/2013

07:42

Le Duflot, une mesure ciblée,

mode d’emploi… Le Duflot, une mesure ciblée,

mode d’emploi…

Après avoir consacré un édito sur le nouveau PTZ+, le ministère de l’Égalité des territoires et du Logement a lancé un nouveau dispositif d’incitation fiscale à

l’investissement locatif entré en vigueur dès le 1er janvier (2013). Retoqué par le Conseil

constitutionnel au motif que les conditions d’examen du 1er projet ainsi que la conformité à la constitution, le dispositif d'investissement locatif Duflot remplace ainsi le Scellier, offrant sous de nombreuses conditions, une réduction d'impôt aux

particuliers qui achètent un logement pour le louer.

Cette mesure visant la construction de logements accessibles dans les zones où la demande de logements est la plus forte.

Une mesure incitative en direction des particuliers investisseurs afin de proposer à la location des logements neufs, dont le loyer est fixé à un niveau intermédiaire, inférieur d’environ 20% au

loyer de marché. Ces logements seront construits dans des zones où les besoins en logements sont importants et bénéficieront à des ménages ayant des ressources limitées (d’un niveau cependant

supérieur au seuil leur permettant d’accéder à un logement social).

Une réduction d’impôt sur le revenu pour l’acquisition ou la construction d’un logement neuf, en contrepartie d’un engagement de mise en location de ce même logement pendant neuf ans, sous

certaines conditions.

Si un particulier investisseur acquiert ou fait construire un logement neuf entre le 1er janvier 2013 et le 31 décembre 2016, il pourra bénéficier d’une

réduction d’impôt s’élevant à 18 % du prix d’achat du logement (dans la limite de 300 000 € et d’un plafond d’achat fixé à 5 500 €/m2), étalée sur neuf ans.

Le bénéfice de cette réduction d’impôt est toutefois soumis au respect de certaines conditions :

− le logement devra ainsi être mis en location pendant une période minimale de neuf ans,

− le loyer appliqué sera plafonné et inférieur au prix du marché d’environ 20 %,

− les locataires devront présenter un niveau de ressources également plafonné.

Il est possible de bénéficier de la disposition pour la souscription de titres de sociétés civiles de placement immobilier (SCPI), si 95 % de cette souscription est investie dans des logements

éligibles au dispositif et loués dans les conditions qu’il prévoit. Dans ce cas, la réduction d’impôt sera égale à 18 % des 95 % du montant de la souscription, étalée sur neuf ans.

Ce type d’opération ne pourra être réalisé, pour chaque propriétaire investisseur, que sur deux logements par an au maximum (dans la limite d’un investissement total de 300 000 € par an).

La réduction d’impôt que permet ce dispositif est incluse dans le plafonnement à 10 000€ des avantages fiscaux.

Exemple 1 : un particulier qui achète un 30 m2 à Paris à 10 000 euros le mètre carré verra sa réduction d'impôt calculée sur 165 000 euros (30 x 5 500 euros) et non

300 000 euros.

Exemple 2 :

Un particulier acquiert un appartement neuf de 65 m2 à 210 000€ à Lille (zone B1), en 2013. Ce logement respectera la réglementation thermique 2012 (RT 2012).

- Il pourra bénéficier d’une réduction d’impôt de 4 200€ par an pendant

neuf ans (soit au total une réduction d’impôt de 37800€). Cette réduction fiscale est conditionnée à la mise en location du logement. La première location du logement doit intervenir dans les 12

mois qui suivent l’achèvement des travaux ou l’acquisition du logement.

La réduction d’impôt sera équivalente à une réduction mensuelle de 350 € réduisant d’autant son effort d’épargne mensuel.

En contrepartie, il devra s’engager à maintenir ce logement en location pendant neuf ans dans le respect de plafonds de loyer et de ressources des locataires. Pour un bail conclu en 2013, le

plafond de loyer mensuel de ce logement (hors éventuelle modulation locale de loyer) sera donc de 636 € (65 *9,88 * (0,7 +19/65))3.

Exemple 3 :

Un particulier acquiert pour 120 000€ de titres de SCPI en 2013. Cette souscription de titre est investie à au moins 95 % dans des logements éligibles au dispositif.

- Il pourra bénéficier d’une réduction d’impôt de 2 280€ par an pendant

neuf ans (soit au total une réduction d’impôt de 20 520€), à compter de l’année de la souscription, équivalant à réduire son effort d’épargne mensuel de 190 €.

En contrepartie, il s’engage à conserver ces titres jusqu’au terme de l’engagement de location de neuf des logements acquis par la SCPI.

Les logements concernés :

− les logements acquis neufs ou en état

d’achèvement ;

− les logements que l’investisseur fait

construire ;

− les locaux affectés à un autre usage

que l’habitation transformés en logement ;

− les logements qui ne satisfont pas

aux conditions de décence et qui sont réhabilités ;

− les logements lourdement rénovés.

Enfin, au sein d’un même immeuble de plus de 5 logements, ne pourra ouvrir droit au bénéfice du dispositif qu’une part limitée des logements. Il s’agit de favoriser une mixité d’occupation dans

les opérations immobilières, en complétant par exemple avec de l’accession sociale à la propriété. La mise en œuvre de cette mixité sera du ressort des promoteurs qui seuls pourront être

sanctionnés dans l’hypothèse de son non respect. Cette fraction de logements éligibles sera fixée par décret, dans la limite de 80 %.

Les obligations de location :

L’investisseur s’engage à louer son logement pendant neuf ans, à usage de résidence principale, à des locataires qui ne peuvent être ni des ascendants, ni des descendants, ni membres du foyer

fiscal de l’investisseur.

La première location du logement doit intervenir dans les 12 mois qui suivent l’achèvement des travaux ou l’acquisition du logement.

Les ressources de ces locataires devront être inférieures à un plafond, fonction de la composition du ménage (cf. annexe). Ces plafonds de ressources des locataires seront baissés par rapport à

ceux du dispositif « Scellier intermédiaire », pour recentrer le nouveau dispositif sur les classes modestes et moyennes, notamment pour ceux ayant des revenus situés juste au-dessus des plafonds

donnant accès au logement social.

Le logement devra être loué dans le respect d’un plafond de loyer (cf. annexe). Ce plafond est fonction de la zone où se situe le logement. Il pourra également être modulé à la baisse localement

par arrêté du préfet de région afin d’être adapté au marché locatif local et d’être inférieur d’environ 20 % aux loyers de marché. Enfin, il est également fonction de la surface du logement.

Ainsi, le bénéfice de l’avantage fiscal est soumis à une contrepartie sociale: l’investisseur s’engage à louer son bien à un loyer inférieur au prix de marché et à des ménages aux ressources

intermédiaires.

Pour être éligibles à la réduction d’impôt, les logements devront atteindre un certain niveau de performance énergétique : en métropole, pour les logements neufs, le respect de la réglementation

thermique 2012 -RT2012- si le permis de construire a été déposé après le 1er janvier 2013, et dans le cas contraire, l’octroi d’un label « bâtiment basse

consommation, BBC 2005 », ou le respect de la RT 2012 par anticipation.

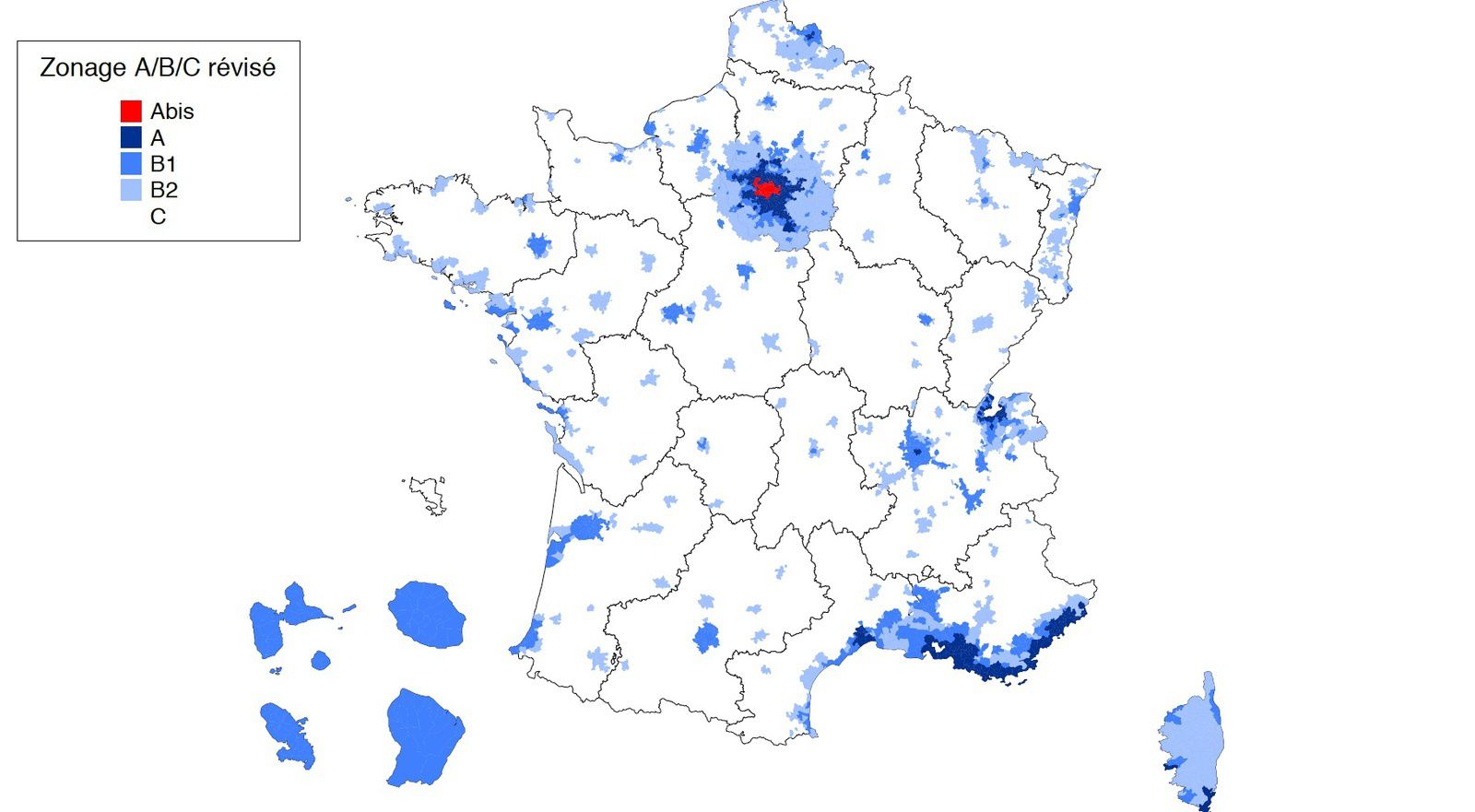

Plafonds de loyers et de ressources :

Les plafonds de ressources des locataires, en métropole et pour 2013, sont les suivants :

|

COMPOSITION DU FOYER LOCATAIRE

|

Localisation du logement

|

|

Zone A bis (en €)

|

Reste de la zone A

(en €)

|

Zone B 1 (en €)

|

Zone B 2 (en €)

|

|

Personne seule

|

36 502

|

36 502

|

29 751

|

26 776

|

|

Couple

|

54 554

|

54 554

|

39 731

|

35 757

|

|

Personne seule ou couple ayant une personne à charge

|

71 515

|

65 579

|

47 780

|

43 002

|

|

Personne seule ou couple ayant deux personnes à charge

|

85 384

|

78 550

|

57 681

|

51 913

|

|

Personne seule ou couple ayant trois personnes à charge

|

101 589

|

92 989

|

67 854

|

61 069

|

|

Personne seule ou couple ayant quatre personnes à charge

|

114 315

|

104 642

|

76 472

|

68 824

|

|

Majoration par personne à charge supplémentaire à partir de la cinquième

|

+ 12 736

|

+ 11 659

|

+ 8 531

|

+ 7 677

|

Les ressources du locataire s'entendent du revenu fiscal de référence figurant sur l'avis d'impôt sur le revenu établi au titre de l'avant-dernière année précédant celle de la signature du

contrat de location. Les plafonds de loyers, pour 2013 et en métropole, sont, en fonction de la surface du logement, les suivants :

|

Plafonds de loyers 2013

|

|

Zone A bis

|

Reste de la zone A

|

Zone B1

|

Zone B2

|

|

16,52 € /m2

|

12,27 € /m2

|

9,88 € /m2

|

8,59 € /m2

|

Un coefficient multiplicateur dépendant de la surface du logement loué, s'appose sur ces plafonds. Ainsi, plus est petit le logement plus le plafond est élevé. La formule de ce coefficient

multiplicateur est : 0,7 + 19/surface du logement et il ne peut dépasser 1,2.

Exemples :

- Studio de 25 m2 situé en zone A. Le plafond de loyer maximal est de 16,52 €/m2. Mais il doit être pondéré par 1,2 (car le résultat de 0,7 + 19/25 = 1,46, soit plus que 1,2), et se monte donc à

19,82 €/m2.

- Trois pièces de 60 m2 situé en zone B1. Le loyer sera plafonné à 10,05 €/m2 [9,88 x (0,7+19/60)].

Chaque année, au premier janvier, les plafonds de loyer seront révisés pour les baux en cours et les nouveaux baux.

21 septembre 2012

5

21

/09

/septembre

/2012

07:00

Fiscalité, artificialisation des sols et coûts de la construction, … Fiscalité, artificialisation des sols et coûts de la construction, …

S’exprimant au 42ème congrès de la fédération des promoteurs immobiliers (FPI), la ministre de l’Égalité des territoires et du logement a précisé le

futur dispositif visant à remplacer le Scellier, et a axé son discours sur une volonté de maîtriser les coûts de

construction.

Ayant poster un article hier, « Après le Scellier, le Duflot ! » , Cécile Duflot a dévoilé les formes du nouvel appareil fiscal destiné à

soutenir l’investissement dans le logement locatif. Applicable dès le 1er janvier, il devrait permettre aux particuliers

d’acquérir un logement afin de louer tout en déduisant 17 et 20% du coût de l’opération sur une durée de 7 à 10 ans (plafonné à 300 000 euros).

Cet avantage s’effectuera en contrepartie, un plafond de ressources sera fixé pour le futur locataire, en deçà de celui du Scellier intermédiaire et juste au-dessus de celui fixé pour le logement

social. Ce loyer sera 20% inférieur au loyer du marché. « Ce loyer de référence, tout comme les zones de tension où le dispositif pourra s’appliquer, seront modulés par le préfet de

département, afin d’être au plus près de la réalité du terrain », a-t-elle précisé.

Cécile Duflot a présenté son dispositif comme « plus exigeant mais plus intéressant que le Scellier » (13% sur 9 ans pour le Scellier classique en 2012, 17% pour le Scellier

intermédiaire sur 12 ans et 21% sur 15 ans). « Il a été très finement étudié pour atteindre le point d’équilibre entre les intérêts des uns et des autres », a-t-elle expliqué.

Cette mesure doit permettre la réalisation de près de 40 000 logements par an.

En attendant le découpage par zones définissant le loyer de référence, d’autres mesures annoncées par la ministre suivront comme celle qui « réformera également la fiscalité des plus-values de

cession sur les terrains à bâtir »,

Ce plan sollicité par les acteurs de la profession afin de libérer le foncier privé s’inscrit dans celui de la mise à disposition de terrains publics vacants appartenant à l’Etat. Le maintien en

l’état sera sanctionné par un renforcement fiscal et applicable dans deux ans afin d’inciter les propriétaires à mettre leurs terrains sur le marché très vite et créer ainsi un choc d’offre.

Elle a donc réaffirmé que le PTZ+ serait recadrer vers les classes moyennes et modestes avec la possibilité d’y réintégrer l’achat de biens anciens pour rénovation, ces sujétions sont à l’étude…

Quant au niveau de production de logement, Cécile Duflot a également apporter un éclaircissement en souhaitant mettre en place un dispositif de soutien aux maires bâtisseurs, et

d’unifier les schémas régionaux (air, énergie, climat, transports, aménagement du territoire, cohésion écologique) à l’échelle du bassin de vie, qu’ils soient garant « sur la

préservation de la biodiversité ordinaire afin de garantir un cadre de vie de qualité aux citoyens », permettant aussi de lutter contre l’artificialisation des sols.« Un groupe de

travail va travailler d’ici juin pour identifier les voies et moyens de parvenir à un nouveau mode de développement urbain tourné vers la réutilisation du foncier bâti ou des friches

industrielles», a expliqué la ministre.

La densité urbaine sera donc au cœur de la future loi « urbanisme et logement ».

Enfin, la ministre désire mener une étude visant à déterminer et évaluer les coûts de la construction afin de dégager certaines économies permises par une adaptation aux exigences techniques

réglementaires. Pour cela, elle souhaite que les acteurs s’investissent dans ce schéma et attend que des propositions innovantes soient faites afin d’optimiser le rapport coût/qualité.

Prenant en exemple, la préfabrication permettant selon la ministre de réduire la durée du chantier et donc son coût, l’optimisation de l’organisation du chantier, l’utilisation de la maquette

numérique, le développement de la conception-construction.... « Les tables rondes organisées autour du projet de loi du printemps seront aussi l’occasion de recueillir l’avis des

professionnels », a rajouté Cécile Duflot.

20 septembre 2012

4

20

/09

/septembre

/2012

07:10

Après le Scellier, le Duflot ! Après le Scellier, le Duflot !

Dans un entretien accordé au quotidien ‘’Le Figaro’’, la ministre de l’Egalité des territoires et du Logement, Cécile Duflot a dressé brièvement les

grandes lignes du futur dispositif fiscale visant à remplacer dans les prochains mois le

Scellier. Une mesure plus intéressante sur les dispositions de réductions d'impôts mais davantage contraignant pour les investisseurs.

Explications :

« Il sera plus incitatif fiscalement, mais, en contrepartie, il comportera des exigences sociales renforcées », a-t-elle précisé.

Cette mesure fiscale devrait accroître la construction de logement pour atteindre 40 000 logements par an contre 30 000 pour le Scellier, elle sera

plus incitative fiscalement, en contrepartie, la mesure comportera des exigences sociales renforcées, a résumé la Cécile Duflot. Rajoutant : « Le taux de réduction d’impôt sera compris entre 17

et 20% de l’investissement, ce qui est supérieur aux taux actuellement en vigueur pour le Scellier classique (13% sur 9 an) », la réduction d’impôt ne s’étalerait alors qu’entre 9 et 12 ans,

« et pour le Scellier intermédiaire (17% sur 12 ans et 21% sur 15 ans) ». Un bonus pourrait être également rajouté concernant les bâtiments à très haute performance énergétique. Au total,

l'investissement « ne devra pas dépasser 300.000 euros », précise Cécile Duflot. Enfin, en conclusion, la

ministre explique que cette mesure fiscale « fera partie des niches qui passeront sous le plafond global de 10.000 € ».

Un dispositif orienté vers les logements plus sociaux que son prédécesseur, le régime Scellier,

dont la fin devrait être, elle, confirmée au 31 décembre 2012 qui permettait depuis quatre ans de bénéficier d'une réduction d'impôt sur le prix d'achat d'un logement neuf, étalée sur neuf

ans, à condition qu'il soit loué.

L’accès à cette mesure devrait être rendu plus contraignante pour les investisseurs. Les loyers des logements construits "seront plafonnés et inférieurs de 20% aux loyers du marché", soit un

seuil plus restrictif que le Scellier. Ainsi, les zones éligibles à la défiscalisation seront concentrées là où sont les besoins afin de canaliser l’incitation et permettant de mieux répondre au différentiel de l’offre et la demande. En clair, si aucun besoin n'existe dans une zone, le dispositif ne sera pas

accessible.

Ce dispositif devrait donc rassuré les investisseurs privés, puisque l’activité de l’immobilier neuf accuse un net recul au premier semestre 2012 par

rapport à 2011, des ventes en recul de 39 % au premier trimestre 2012 et de 49 %, au deuxième, par rapport à 2011.

Cette situation s’explique par les coups de rabot successifs sur le dispositif Scellier, qui n’offre plus qu’une réduction d’impôt sur le revenu de

13 %, et le durcissement de la taxation des plus-values immobilières depuis le 1er février 2012, ont découragé nombre d’investisseurs.

Le plafonnement des loyers prévus par ce dispositif fiscal rejoint donc la volonté de redéfinir l’encadrement des

loyers notamment dans les zones tendues, aussi la mesure s’axera dans ces zones et donc seront beaucoup moins nombreuses que pour son prédécesseur.

Cécile Duflot a rappelé au cours de son entretien qu’un renforcement de la taxe sur les logements vacants sera appliqué. « Le barème sera relevé

et cette taxe s'appliquera désormais dans toutes les agglomérations de plus de 50.000 habitants en situation de tension », a-t-elle précisé. Limitée aux agglomérations de plus de 200.000

habitants actuellement, la ministre souhaite s’inspirer « de l'exemple de Lyon, où la mise en place de la taxe a été couronnée de succès et a permis de remettre des logements sur le

marché », souligne Cécile Duflot. S’agissant des surfaces tertiaires vides, Cécile Duflot explique que la possibilité d'introduire une taxe est en cour de diagnostic. « D'un côté, il y

a trois millions de mètres carrés de bureaux vides en Ile-de-France et, de l'autre, un déficit de centaines de milliers de logements. Cette situation ne pourra pas durer longtemps »,

précise-t-elle.

Enfin, la ministre estime également le rétablissement du prêt à taux zéro

(PTZ+) sur les logements anciens, toutefois aucune décision n’a été encore prise. « Nous y pensons mais le débat n'est pas tranché », indique Cécile Duflot.

« Peut-être que nous pourrions lier son obtention au fait que l'acquéreur fasse des travaux d'isolation en entrant dans les lieux », explique la ministre. Le prêt à taux zéro plus (PTZ+) est

réservé aux foyers qui ne sont pas encore propriétaires de leur logement. Il est destiné à faciliter la primo-accession.

Fin 2011, l'Assemblée nationale avait décidé de réserver ce dispositif aux seuls logements neufs, en prévoyant de le maintenir dans l'ancien mais seulement

pour les acquisitions de logements appartenant à un organisme d'HLM.

Pour connaître l'intégralité de la nouvelle mesure en faveur de l’investissement immobilier locatif, cliquez sur duflot.org/

18 septembre 2012

2

18

/09

/septembre

/2012

06:54

Une prime à la casse doublée pour les chaudière au fioul, la raison aux CEE…

Remplacer sa chaudière au Fioul vielle de plus de 15 ans et bénéficier d’une double prime, c’est possible jusqu’à mi-novembre.

Ce dispositif d’aide mise en place en 2011 facilite l'installation d'une chaudière plus performante. Pour le changement d'une

chaudière de plus de 15 ans, cette prime s'élève à 100 €, au moins, pour l'achat d'une chaudière basse température et à 250 €, au moins, pour l'achat d'une chaudière à condensation.

Cette mesure incitative s’est vue doublée par l’ajout d’une prime par les professionnels du fioul valable pendant deux mois, de la mi-septembre à la

mi-novembre.

A cet effet, l’UFC-Que Choisir s’est interrogé d’une telle opportunité.

Ce dispositif, mis en œuvre en partenariat avec la Fédération Française des Combustibles, Carburants et Chauffage (FF3C) pour les chaudières au fioul domestique est

apparu après la prime à

la cuve dont l’attrait était concentré sur une baisse des tarifs du fioul. La prime à la casse, quant à elle, induit par l’augmentation du prix du pétrole, une incitation

des ménages à s’équiper d’appareils beaucoup plus performants.

Elle s'adresse donc aux propriétaires de vieilles chaudières au fioul, installées depuis plus de 15 ans. En la remplaçant par un modèle à condensation, beaucoup

plus performant, ils perçoiveront une aide d'au moins 700 euros, financée à parité par le fabricant de la chaudière et le distributeur de fioul.

L’UFC-Que Choisir estime "sympathique" cette ristourne, mais c’est de loin une gratification.

Cette mesure leur permet de répondre à leurs obligations en matière de certificats d’économie d’énergie en récupérant ceux auxquels la pose d'une chaudière

performante donne droit. Car s'ils ne remplissaient pas les quotas que la réglementation leur fixe, ils auraient de lourdes pénalités à verser. "C'est donc du gagnant-gagnant et non un

cadeau" affirme l'Union Fédérale des Consommateurs.

Le dispositif des Certificats d’Économies d’Énergie (CEE) a été introduit par la loi sur l’énergie du 13 juillet 2005 avec pour objectif de réaliser des économies

d’énergie dans les milieux tels que sont les secteurs du bâtiment et de la petite et moyenne industrie.

Pour les entreprises, ce mécanisme s’avère être un levier financier potentiel supplémentaire au service de leurs projets de maîtrise de l’énergie. Par ce

dispositif, les fournisseurs d’énergie doivent, en effet, promouvoir les investissements économes en énergie, et sont ainsi susceptibles de soutenir financièrement les maîtres d’ouvrage.

UFC-Que choisir, note toutefois que la chaudière fioul moderne à condensation, avec son rendement élevé et sa régulation, réduit toujours la

consommation de fioul. Plus la chaudière remplacée est ancienne, plus l’économie d’énergie est conséquente, 30%, voire plus, par rapport à un modèle posé dans les années 80. Mais elle coûte cher,

entre 4 000 et 6 000 €, voire plus si la surface à chauffer est vaste. Quant au prix du pétrole, il a flambé depuis 2003 (+293 %) et celui du fioul domestique a suivi. Un renversement de tendance

est très improbable, la hausse devrait se poursuivre.

Les alternatives possibles

"Avant de vous précipiter, pensez aux éventuels modes de chauffage alternatifs" prévient l'association. Oubliez le propane, il

est commercialisé à un prix prohibitif. Le gaz naturel, en revanche, reste de loin l’énergie de chauffage la plus compétitive. Il est possible que depuis votre installation, votre commune ou

votre quartier ait été raccordé au réseau de gaz naturel. Renseignez-vous, car si c’est le cas et que le réseau passe à proximité, il est avantageux de demander le raccordement de votre logement

et de passer au gaz naturel. "La chaudière est moins coûteuse, l'énergie aussi, et le gaz moins polluant que le fioul."

L'autre possibilité, en l'absence de gaz naturel, c'est la

chaudière automatique à bois granulés. Rendement et facilité d'emploi sont au rendez-vous. Mais le montant du crédit d’impôt à fondu en 2012 et les prix restent très élevés. Il faut habiter une

grande maison qui a de gros besoins de chauffage et vivre dans une région où la filière bois granulés est bien structurée pour que ce soit envisageable.

Sans alternative, une opportunité à saisir

Si la desserte en gaz naturel n'existe pas, si la chaudière automatique à granulés ne peut pas s'amortir, il est

intéressant de profiter de cette aide de 700 € quand on possède une chaudière fioul ancienne, conclu l'UFC Que Choisir. D'autant plus que le crédit d'impôt de 10 % s'y ajoute.

14 septembre 2012

5

14

/09

/septembre

/2012

07:04

Le prêt Eco-Energie, encourager les économies d’énergie dans les entreprises…

OSEO, entreprise publique qui apporte aux entrepreneurs les moyens de leur développement en finançant leurs projets d’innovation, d’investissement en France et à l’international, le GCCP,

syndicat des entreprises de Génie Climatique et de Couverture Plomberie de Paris et de sa région, et la CSEEE qui rassemble 250 entreprises d’équipement électrique, se sont associé afin

d’encourager les entreprises à investir dans des travaux d’amélioration de l’efficacité énergétique.

Une convention pour développer la promotion du « Prêt Eco- Energie » (PEE), a été signée entre OSEO, l’entreprise publique qui finance les PME et qui apporte le conseil et le financement

nécessaires à toutes les étapes de leur cycle de vie, OSEO travaille en étroite collaboration avec un réseau de partenaires européens, nationaux et régionaux pour permettre la concrétisation des

projets les plus risqués, le Syndicat des entreprises de Génie Climatique et de Couverture Plomberie d’Île-de-France (GCCP) qui regroupe plus de 350 entreprises franciliennes, représentant 60% de

l’activité du secteur et plus de 23 000 collaborateurs : couvreurs, plombiers, chauffagistes, climaticiens et fumistes, le GCCP s’est notamment fixé pour missions de promouvoir la profession et

ses métiers, de défendre les intérêts des entreprises adhérentes ainsi que de développer la formation : initiale, avec le CFA Maximilien Perret, et continue avec AFORTECH qui forme chaque année

environ 3 500 collaborateurs, et la Chambre Syndicale des Entreprises d'Équipement Électrique de Paris et sa Région (la CSEEE) qui a pour mission de représenter et de promouvoir cette activité

dans tous ses aspects, engagée dans le domaine de la formation, elle appuie l’action de l’AFORELEC (formation continue) et du CFA Delépine, qui accueille à Paris 11ème, 500 apprentis en

électricité, de plus elle a pour ambition de soutenir ses adhérents dans le développement de leur activité et de leur professionnalisme, en conduisant entre autres des actions de formation,

d’information et de partenariat, notamment dans le domaine de l’efficacité énergétique et des solutions innovantes qui y sont apportées, tant en matière technique qu’en matière économique.

Dans un contexte de flambée du coût des énergies et d’évolutions réglementaires, ce nouveau partenariat vise à favoriser les économies d’énergie dans les entreprises. En effet, ce financement

d’OSEO, sans garantie, à taux bonifié, est destiné à soutenir les travaux d’amélioration de l’efficacité énergétique effectués dans les entreprises.

Le PEE constitue ainsi une nouvelle solution de financement pour accompagner les investissements des clients des 600 membres franciliens du GCCP et de la CSEEE, professionnels et entreprises,

plus spécialement dans les domaines du chauffage/climatisation et de l’éclairage.

pee-oseo.fr : pour les demandes de prêts en ligne

Dans le cadre de la convention signée avec OSEO, les 350 entreprises adhérentes du GCCP et les 250 membres de la CSEEE disposeront notamment de documents d’information sur le PEE distribué par

OSEO afin de pouvoir informer leurs clients de la possibilité de demande de prêt en ligne sur le site web :

pee-oseo.fr

Le site pee-oseo.fr répond aux questions d’éligibilité sur les entreprises et sur le matériel. Il permet également de faire une simulation de prêt et de saisir une demande de prêt en ligne. OSEO

s’engage à étudier toutes les demandes de prêts qui sont faites en ligne via le formulaire de demande.

Le Prêt Eco-Energie : jusqu’à 50 000 euros cumulables avec les Certificats d’Economie d’Energie (CEE)

Le PEE s’adresse à des micro-entreprises, TPE ou PME de plus de 3 ans qui souhaitent améliorer leur efficacité énergétique en investissant dans quatre familles d’équipements : éclairage,

chauffage, climatisation et motorisation électrique. Une liste de matériel éligible a été définie par le Ministère de l’Ecologie, du Développement Durable et de l’Energie.

Ce prêt, dont le taux est bonifié par le Ministère de l’Ecologie, du Développement Durable et de l’Energie, est d’un montant de 10000 à 50 000 €, sans garantie ni caution personnelle. Il est

remboursable sur 5 ans - dont une année de différé en capital - qui permet à l’entreprise de bénéficier pleinement des économies d’énergie réalisées.

Le PEE est cumulable avec le dispositif des CEE mis en place dans le cadre de la loi POPE.

|

/idata%2F3905851%2Fart-de-vivre%2FM-E9c-E9nat-Descente-de-Croix---1-.jpg)

/idata%2F3905851%2Fattitude%2FFrance2-2008.png)

/idata%2F3905851%2Fecologie%2FBtP%2FLogo_Artisan.gif)

/idata%2F3905851%2Fart-de-vivre%2FChemins%2FREVE-Strasbourg.jpg)

/idata%2F3905851%2Fart-de-vivre%2FChemins-de-fer%2FSNCF-img_presse_inauguration_hall_2_gare_de_lyon_renovee_co.jpg)

/idata%2F3905851%2Fart-de-vivre%2Fdecoration%2Fdecoration.png)

/idata%2F3905851%2Feco-design%2Fnamba-parks-7.jpg)

/idata%2F3905851%2Fecologie%2F70-Myrha.jpg)

/idata%2F3905851%2Fattitude%2FEmplois%2FEco-activites1.jpg)

/idata%2F3905851%2FEnvironnement%2FBilan-affichage-environnemental.jpg)

/idata%2F3905851%2Fevenements%2Ffew_2011.jpg)

/idata%2F3905851%2Fart-de-vivre%2FPatrimoine%2FPatrimoine%2FLalique.jpg)

/idata%2F3905851%2Fattitude%2FHumanitaire%2FL-e-quithe-rapie-pour-aider-les-enfants.jpg)

/idata%2F3905851%2Fart-de-vivre%2FPatrimoine%2FSaint-Sulpice2.jpg)

/idata%2F3905851%2Fart-de-vivre%2FArt-de-vivre%2FDominique-Fernandez.jpg)

/idata%2F3905851%2Fart-de-vivre%2FPatrimoine%2FPatrimoine%2Fpatrimoine%2FLa-chambre-de-Philippe-Lesbahy5.jpg)

/idata%2F3905851%2Fart-de-vivre%2FStreet-Art%2Flandart2010.jpg)

Le (re)nouveau PTZ+, en vigueur depuis le 1er janvier 2013…

Le (re)nouveau PTZ+, en vigueur depuis le 1er janvier 2013… 95 000 primes pour la rénovation des logements, de 1 300 à 3 000 euros…

95 000 primes pour la rénovation des logements, de 1 300 à 3 000 euros…

La rénovation thermique des logements s’ouvre aux propriétaires bailleurs et l’ASE aux occupants augmente…

La rénovation thermique des logements s’ouvre aux propriétaires bailleurs et l’ASE aux occupants augmente…

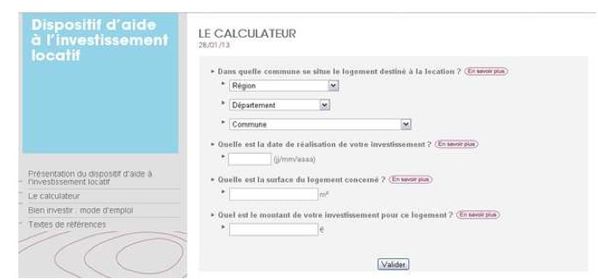

Deux

outils interactifs pour calculer les aides de l’État destinés aux particuliers investisseurs ou aux futurs propriétaires

Deux

outils interactifs pour calculer les aides de l’État destinés aux particuliers investisseurs ou aux futurs propriétaires